Existe a idéia consolidada na sociedade brasileira de que a caderneta de poupança é um mecanismo que favorece as classes populares, tanto por oferecer um investimento simplificado, seguro e de boa rentabilidade, quanto por lastrear financiamentos habitacionais de caráter social. Talvez por isso se aceite como meritória a isenção do imposto de renda concedida aos seus rendimentos.

Essas crenças não resistem à análise, mesmo superficial. A avaliação mais atenta sobre a poupança, sua regulamentação e o modo como são aplicados seus recursos demonstram que:

a) a caderneta de poupança não é prioritariamente um “investimento dos pobres e da baixa classe média”, sendo uma opção a mais de investimento altamente competitiva em relação a outros instrumentos financeiros mais complexos (como os fundos de investimentos) e na qual, inclusive, se observou incremento recente[1] das aplicações de maior valor;

b) a isenção de Imposto de Renda concedida à poupança gera um subsídio bilionário que, ao contrário da crença geral, não beneficia somente a população de baixa renda, pois é também apropriado pelos construtores e vendedores de imóveis e pelas instituições financeiras que intermedeiam esses recursos;

c) os recursos efetivamente aplicados em habitação são a minoria dos recursos disponíveis, pois há uma série de canais previstos na regulamentação que permitem que as instituições financeiras façam aplicações alternativas com esses depósitos; além disso, mais de 70% dos recursos aplicados em habitação são destinados à compra de imóveis usados e, assim, pressionam a demanda sem aumentar diretamente a oferta de novos imóveis;

d) os valores que se deixa de arrecadar com a isenção do Imposto de Renda afetam não só a arrecadação da União, mas também a de Estados e Municípios, pois esses entes subnacionais têm direito à receita deste imposto por meio dos Fundos de Participação. Essa receita subtraída dos governos locais poderia ser mais bem aplicada em programas de expansão da oferta de terrenos e de moradias efetivamente voltados para os pobres. Essa focalização se mostra necessária especialmente em face dos graves riscos que a precariedade das moradias populares nas megalópoles impõe aos seus habitantes.

A caderneta é mesmo um investimento dos pobres?

A poupança é hoje um ativo financeiro com saldo total de R$ 368 bilhões[2], correspondente a 10% do PIB[3], resultado de expressiva expansão recente, que se deu em função de sua alta rentabilidade em comparação às demais opções de aplicação financeira disponíveis no mercado.

Embora cercados de uma aura quase mística, os depósitos de poupança são um ativo financeiro como outro qualquer. O investidor procura rentabilidade líquida máxima, ajustada pelo risco da aplicação.

Em uma aplicação financeira típica, para calcular a rentabilidade líquida, o investidor deve considerar como abatimentos da remuneração bruta: i) a taxa de administração – que costuma variar de 0,3% a 4% ao ano; ii) os custos de tributação, que podem variar de 15% a 22,5% sobre os juros brutos, a depender do prazo, além de eventual IOF; e iii) todos os chamados “custos de transação”, como, por exemplo, o custo de aprender as regras de tributação e eventuais perdas devidas à não observância de períodos de carência.

Os depósitos de poupança estão desonerados de boa parte desses custos. Em primeiro lugar, não sofrem tributação. Tampouco têm taxa de administração. Adicionalmente, não têm qualquer penalidade em caso de movimentação fora das datas de aniversário, além de apresentarem um conjunto de regras bastante limitado e simples no que diz respeito à sua movimentação, o que reduz o custo de transação.

Disso decorre que, à medida que caem as taxas de juros na economia em geral (um fenômeno observado na economia brasileira nos últimos anos), os depósitos de poupança vão se tornando muito competitivos em relação às demais opções de investimento, mesmo que sua remuneração bruta se mantenha em relativa desvantagem.

A rentabilidade bruta da poupança é bastante inferior, por exemplo, à dos Certificados de Depósito Bancários – CDB, mas a rentabilidade líquida (rentabilidade após a dedução dos custos e impostos) dos dois ativos é muito similar. Entre junho de 2006 e junho de 2010, a poupança rendeu 7,6% ao ano e os CDBs, 11,4% ao ano: uma diferença de 3,7% ao ano, certamente considerável. Porém, basta descontar o Imposto de Renda incidente sobre o rendimento dos CDBs para que as rentabilidades líquidas se equiparem. Supondo uma alíquota de IR de 22,5% (os CDBs da amostra são de curto prazo), o diferencial de rentabilidade cai para 1,2% ao ano, distância praticamente desprezível, quando se consideram os custos administrativos, tributários e de transação envolvidos nos CDBs.

Não surpreende, portanto, que os depósitos de poupança tenham crescido sua participação no PIB, de 8,5% para 10%, enquanto as cotas de fundos de renda fixa, com toda a crescente complexidade dessa indústria e a proliferação de alternativas de aplicação, viram sua participação declinar, ainda que marginalmente, de 30,6% para 29,5% do PIB.

Tem sido freqüente afirmar que o vigor renovado dos depósitos de poupança se explicaria fundamentalmente pela entrada da chamada nova classe média no mercado e sua conseqüente bancarização. Essa interpretação não parece a mais correta frente ao comportamento dos saldos. Quanto maior a faixa de valor por cliente, maior foi o aumento da participação relativa da respectiva faixa no saldo total de depósitos de poupança nos últimos 4 anos. O mesmo ocorreu com relação número de depositantes. Quanto maior o valor do saldo, maior o crescimento relativo da participação dos depositantes da respectiva faixa no total de depositantes da poupança.

Nas faixas de depositantes que possuem entre R$ 50 mil e R$ 200 mil reais, a poupança tem mais depositantes que os CDBs[4]. Além disso, um milhão e meio de depositantes da poupança têm saldo superior a R$ 50 mil, sendo que, desses, quase seis mil possuem mais de R$ 1 milhão em depósitos.

Quanto custa o subsídio à poupança?

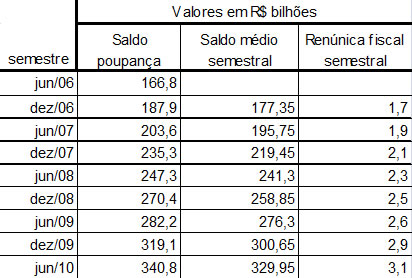

Uma forma simples de calcular o subsídio dado à poupança é calcular qual deveria ser a rentabilidade bruta paga ao poupador para que sua rentabilidade líquida se mantivesse inalterada após a cobrança do imposto. Com base nos dados de junho de 2006 a junho de 2010, o custo do subsídio é de 1,9% sobre o saldo total. Seu custo financeiro é demonstrado na tabela abaixo.

Saldos e renúncia fiscal dos depósitos de poupança 06/06 a 06/10

O benefício fiscal da poupança, como se vê, está crescendo de maneira rápida. Na soma dos dois últimos semestres chegou a R$ 6 bilhões.

A política de isenção do IR na caderneta de poupança ainda tem o inconveniente de retirar recursos dos Estados e Municípios, pois parte da arrecadação daquele imposto é redistribuída a esse entes por meio dos fundos de participação. Este dinheiro retirado das receitas das autoridades locais poderia ser empregado em programas de regularização fundiária que abrissem espaço para a construção de novas unidades habitacionais. Isso é ainda mais importante quando se percebe que um dos fatores críticos na elevação dos preços de imóveis tem sido a escassez de terrenos.

Com base nos dados da Tabela 1 é possível estimar que os Estados e Municípios deixaram de receber R$ 8,5 bilhões (que equivale a 45% da renúncia fiscal) entre junho de 2006 e junho de 2010.

A magnitude em si do subsídio não é razão para condenar sua concessão. O que importa é avaliar a sua destinação, quem dele se apropria e quais são os efetivos benefícios econômicos e sociais de sua concessão. É o que se procura analisar a seguir.

Quem se beneficia do subsídio à poupança?

O critério mais importante para verificar a justiça de um subsídio é averiguar a quem, de fato, ele está beneficiando.

A princípio imagina-se que o pagamento de uma taxa de juros bruta menor ao poupador (pela isenção do Imposto de Renda) gera recursos mais baratos para emprestar a quem toma um financiamento habitacional. Supondo-se que o típico mutuário do Sistema Financeiro da Habitação – SFH – seja um indivíduo de baixa renda, então o subsídio decorrente da isenção do IR constituiria uma política de distribuição de renda em favor dos mais pobres, por meio da oferta de crédito habitacional a juros baixos.

Ocorre que o aumento da demanda por imóveis gerada pelos financiamentos a juros subsidiados pode redundar em elevação dos preços desses imóveis. Ao final, o ganho recebido pelos mutuários na redução dos juros é anulado pela elevação dos preços dos imóveis que irão comprar. Nesse caso, o beneficiário final do subsídio tende a ser o vendedor do imóvel.

Embora não haja dados oficiais disponíveis sobre a evolução do preço do m2 quadrado de imóveis de vários padrões e em várias regiões do País, dados disponíveis para algumas regiões corroboram essa hipótese, como as pesquisas do Secovi/SP e de vários sindicatos de corretores de imóveis do País.

Para os imóveis financiados no âmbito do Sistema Financeiro de Habitação, cujo valor máximo de avaliação é R$ 500 mil, o valor real médio de financiamento de imóveis novos elevou-se em 46%. No caso dos imóveis usados, pelo mesmo critério, a elevação foi de 62%.

Na chamada Carteira Hipotecária, voltada para imóveis com valor de avaliação superior a R$ 500 mil, a evolução real nos preços foi de 32% para imóveis novos e de 44% para os usados.

Há, portanto, evidências de que os subsídios aos financiamentos imobiliários estão, em parte, sendo apropriados pelos vendedores de imóveis, via elevação de preços.

Outro critério relevante para avaliar a eficácia do subsídio é mensurar que percentual dos saldos de depósitos é efetivamente usado em crédito para moradia popular.

A regulamentação da matéria pelo Conselho Monetário Nacional (CMN) determina que 65% devem ser aplicados em empréstimos imobiliários (sendo 80% no SFH, voltado a imóveis mais baratos), 20% em depósitos compulsórios e 15% de forma livre. Portanto, 52% dos recursos da poupança deveriam ser aplicados em financiamentos imobiliários do SFH, aqueles supostamente de maior alcance social. Ainda assim, cabe lembrar que o SFH financia imóveis até R$ 500 mil, valor que, mesmo nas cidades mais caras, é mais que suficiente para adquirir um imóvel de classe média.

Uma observação mais cuidadosa, entretanto, mostra que a regulamentação do CMN permite que os recursos efetivamente aplicados em habitação sejam inferiores ao mínimo estabelecido de 52%.

Algumas formas de subestimar a exigibilidade são:

i) a base de cálculo considera a média dos depósitos dos últimos 12 meses ou o saldo mais recente, o que for menor. Em períodos de crescimento do volume de depósitos, a média dos saldos dos últimos 12 meses pode ser bem menor do que o último saldo registrado, o que faz com que o volume dos financiamentos concedidos, como percentual do saldo mais recente, fique abaixo dos 52%;

ii) permitir que sejam considerados financiamentos os chamados “desembolsos futuros”, que não necessariamente se transformarão em financiamentos efetivos. Em 2010 o saldo dos desembolsos futuros equivaliam a R$ 22,4 bilhões, quantia 13,7% superior aos financiamentos efetivamente concedidos às construtoras;

iii) o mecanismo conhecido como “multiplicador de exigibilidades”, previsto no art. 13 da Resolução nº 3.347 do CMN. Por esse mecanismo, a concessão de financiamentos a taxas de juros inferiores a 12% a.a. dá às instituições financeiras direitos de lançar o saldo do financiamento correspondente acrescido de um multiplicador. Com isso, a instituição financeira consegue liberar mais recursos da poupança para aplicações não-habitacionais, mais rentáveis.

Conclusão

Os subsídios concedidos por meio da não-tributação do IR nos depósitos de poupança não são capturados pela camada mais baixa da população ou dão suporte a operações que não têm qualquer ligação com financiamentos habitacionais.

A partir dessas constatações não parece ser justificada a manutenção da concessão de subsídios à poupança pelo mecanismo atual – por meio da isenção de imposto de renda sobre os rendimentos, cujo custo para o setor público entre julho de 2009 e junho de 2010 pode ser estimado em R$ 6,1 bilhões.

O argumento de que o fim do benefício prejudicaria os poupadores deve ser visto com cautela. O mercado financeiro brasileiro oferece um amplo conjunto de alternativas de aplicação. O pior cenário é a manutenção do status quo, que vem ajudando a inflar os preços dos imóveis por meio da concessão de taxas de juros artificialmente reduzidas, diminuindo a capacidade de o Estado prover melhores condições de habitação para a população de baixa renda por meio de programas mais focados nesse segmento.

Pior, a magnitude atual dos subsídios da poupança pode também estar associada à espiral de preços que hoje se verifica no mercado imobiliário, em razão da falta de foco dos subsídios, marcadamente pela ênfase na concessão de financiamentos a imóveis usados, que representam mais de 70% dos financiamentos à aquisição.

Essas distorções são bastante graves e já mereceriam, em condições normais, um amplo debate nacional no sentido de alterar o marco institucional que rege os depósitos de poupança e a aplicação de seus recursos. O agravamento das recorrentes tragédias que assolam as megalópoles brasileiras em período de chuvas, em boa medida decorrentes das péssimas condições de moradia da população mais pobre, só torna esse debate imperioso e inadiável.

[1] Entre junho de 2006 e junho de 2010 as faixas de aplicação de maior valor tiveram crescimento na sua participação no total de depósitos bem maior que as faixas de menor valor. Esse deslocamento, por sua magnitude, não pode ser explicado simplesmente pelo aumento do valor nominal das aplicações.

[2] Posição de novembro de 2010.

[3] Exceto pela utilização do IPCA, cuja fonte é o IBGE, os demais dados utilizados neste artigo, quando não houver indicação em contrário, têm como fonte os quadros anexos às Notas à Imprensa sobre Política Monetária e as Estatísticas do Sistema Financeiro da Habitação, ambos publicados mensalmente pelo Banco Central do Brasil e disponíveis na página eletrônica da instituição.

[4] Segundo o Relatório do FGC de junho de 2010, disponível em http://www.bcb.gov.br/fis/fgc/estat/arquivos/InfoConsolidadas/FGC-062010.pdf