Por Fábio Luis Mendes*

O Banco Central do Brasil está implementando o DREX, a moeda digital brasileira (Central Bank Digital Currency) e sua entrada em funcionamento está prevista para este ano de 2025[1]. Há, porém, uma questão: a nova tecnologia garante o direito ao sigilo bancário no mesmo nível do vigente no sistema atual Sistema de Pagamentos Brasileiro?

A definição legal do sigilo bancário está prevista no art. 1º da Lei Complementar nº 105/2001: “as instituições financeiras conservarão sigilo em suas operações ativas e passivas e serviços prestados”. Esse direito é garantido, em parte, pelo Banco Central, em suas operações com as instituições financeiras (atacado), e estas em relação às contas mantidas pelos seus clientes (varejo) – pessoas físicas e jurídicas.

Avaliar como o sigilo bancário é implementado no sistema financeiro do Brasil demanda uma análise de sua estrutura. Conforme Salama e Zelmanovitz (2023), os sistemas financeiros modernos adotam uma arquitetura de dois níveis: o nível superior (atacado) que opera o Banco Central e as transferências entre instituições financeiras, e o nível inferior, composto pelos bancos comerciais (varejo) operando contas das pessoas físicas e jurídicas.

Nesse sistema circulam dois tipos de moeda: o primeiro, a moeda estatal (soberana) emitida pelo Estado, e classificada como “exógena” – no sentido que sua criação não ocorre em função de demanda da sociedade, mas por uma determinação política. São estatais o papel moeda (dinheiro em espécie) nas mãos da população[1] [FLM2] . Neste caso, um passivo do Estado nas mãos da população, ou, dito de outra forma, o dinheiro em espécie representa uma obrigação do Banco Central em face do detentor do papel moeda. É também moeda estatal, segundo a classificação de Salama e Zelmanovitz (2023), os depósitos das instituições financeiras nas contas de reserva mantidas no Banco Central do Brasil[3] [FLM4] .

Vamos analisar esses conceitos aplicados à economia brasileira. A autoridade monetária brasileira[2] adota a metodologia de padronização internacional que representa economicamente as principais operações ativas e passivas das instituições emissoras de moeda, denominando os agregados monetários da seguinte forma: M1 – papel-moeda em poder do público e pelos depósitos à vista; M2 adiciona ao M1 os depósitos de poupança e os títulos privados emitidos pelas instituições depositárias; M3 adiciona ao M2 as quotas de fundos de investimento depositários e as operações compromissadas com títulos públicos e privados; M4 adiciona ao M3 os títulos públicos emitidos pelo governo federal.

Em dezembro de 2024, segundo o Banco Central do Brasil os agregados monetários estavam nos seguintes níveis: M1 – R$ 708,64 bilhões; M2 – R$ 6,59 trilhões; M3 – R$ 12,19 trilhões; M4 – R$13,44 trilhões. O agregado M1 (R$ 708,64 bilhões), conforme a autoridade monetária[3], decompõe-se em R$ 405,8 bilhões em saldos de depósitos à vista, e R$ 302,8 bilhões em papel moeda em circulação. O saldo das contas de reservas bancárias estava em R$ 95,3 bilhões.

Nesse contexto, adotando a classificação de Salama e Zelmanovitz (2023), o total de moeda estatal em dezembro de 2024 seria a soma do papel moeda em circulação (R$ 302,8 bilhões) com o saldo das contas de reservas bancárias (R$ 95,3 bilhões) – correspondendo a R$ 398,1 bilhões. Em termos relativos, o saldo das contas de reservas mantidas pelas instituições financeiras no Banco Central corresponde a 23,9% da moeda estatal, enquanto o papel moeda em circulação equivale a 76,1% da moeda estatal.

O segundo tipo de moeda que circula na economia, conforme Salama e Zelmanovitz (2023), é a moeda privada, ou endógena, no sentido que o nível de sua oferta é determinado mediante demanda da sociedade via mercado financeiro. A criação de moeda privada é feita pelos bancos comerciais mediante depósitos à vista – na forma de empréstimos – nas contas mantidas pelos clientes – pessoas físicas e jurídicas.

Pode-se decompor o M1 em: moeda estatal, correspondente ao papel moeda em circulação (R$ 302,8 bilhões); moeda privada, corresponde aos depósitos à vista nos bancos (R$ 405,8 bilhões). Nesse sentido, a maior parte (57,3%) das transações na economia ocorre via transferências de recursos entre essas contas de depósitos mantidas pelas instituições financeiras, ou seja, por meio da moeda privada. Some-se isso ao fato que o Tesouro Nacional aceita tais transferências como pagamento de tributos – o que determina por conferir à moeda privada “um status muito similar àquele dado à moeda estatal” (Salama e Zelmanovitz, 2023, p. 6).

Transportando esses conceitos para o DREX, a moeda pública, soberana ou exógena, será representada pelo wDREX (DREX de atacado) operado pelo Banco Central e Instituições Financeiras, por meio de um blockchain que adota a mesma tecnologia da criptomoeda Ethereum (ETH), e será usado apenas nas transferências de recursos no atacado do sistema financeiro – o mercado de varejo não terá acesso.

A moeda privada, ou endógena, será o rDREX (DREX de varejo) – o qual será emitido pelos bancos comerciais, na forma de uma stable coin privada, com paridade de valor com a moeda nacional soberana (o wDREX). O rDREX é o equivalente digital aos depósitos em conta corrente, e será gerenciado pelas instituições financeiras.

Esse modelo de dois níveis do DREX, além de emular o funcionamento e manter os papéis dos atores do sistema financeiro atual, amolda-se ao comando constitucional (CF/88, art. 164, parágrafo único) que veda “ao banco central conceder, direta ou indiretamente, empréstimos ao Tesouro Nacional e a qualquer órgão ou entidade que não seja instituição financeira”.

Note-se que, no sistema financeiro atual (SPB), o Banco Central é o garantidor de sigilo bancário das instituições financeiras, mediante o sigilo das contas de reservas e do sistema de transferência de reservas. Já o sigilo das contas de varejo – pessoas físicas e jurídicas – é garantido pelas instituições financeiras comerciais.

Sigilo bancário no DREX

A questão do sigilo bancário em Moedas Digitais de Banco Central (CBDC – Central Bank Digital Currency) é uma questão em debate. Steinberg e Espir (Steinberg, Espir, 2023) sustentam que o DREX é uma CBDC de liquidação, operada por instituições financeiras – o que levanta preocupações sobre riscos de vigilância estatal e também pelo potencial de monetização, por parte da iniciativa privada, dos dados presentes no blockchain (base de dados de todas as transações financeiras) que será operado e atualizado de forma compartilhada entre o Banco Central e as instituições financeiras.

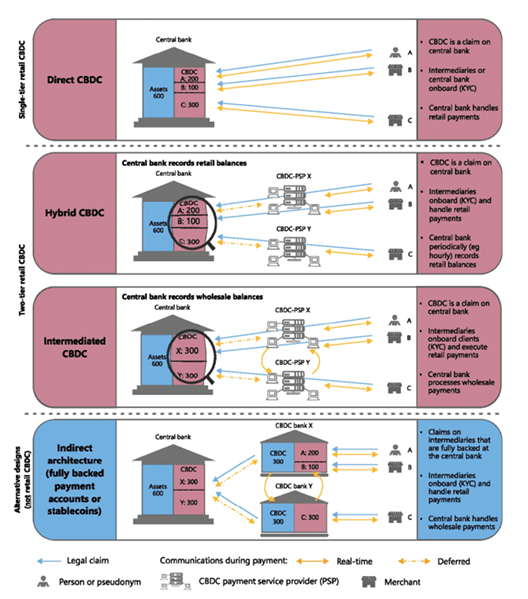

Esse modelo de dois níveis alinha-se ao protótipo do BIS – Bank for International Settlements – para uma CBDC de dois níveis: um sistema interbancário atacadista onde a CBDC atacadista (wCBDC – wholesale CDBC) é emitida pelo banco central para os bancos e demais instituições participantes do sistema financeiro de atacado, sendo esta moeda digital usada para liquidar operações entre instituições financeiras.

E, em um segundo plano, um sistema de carteira eletrônica de varejo no qual uma CBDC de varejo (rCDBC – retail CBDC) é emitida pelos bancos comerciais, que por sua vez a distribui aos usuários finais, sendo esta moeda usada para os pagamentos de varejo.

Dessa forma, a emissão da rCBDC ocorreria na conversão de depósitos à vista em moedas digitais, ou, alternativamente, por meio de emissão direta da rCDBC mediante análise de propostas de investimento – mantendo a arquitetura atual do sistema financeiro e o papel do setor financeiro privado na prevalência na alocação de capital, e do Banco Central como emprestador de última instância.

Essa arquitetura se ajusta, também, no contexto brasileiro, ao estabelecido no art. 164, §1º da CF88 – que veda ao banco central conceder, direta ou indiretamente, empréstimos ao Tesouro Nacional e a qualquer órgão ou entidade que não seja instituição financeira.

Sigilo no modelo de duas camadas de CBDC do BIS

O modelo proposto pelo BIS – e também usado no DREX – de separação em duas camadas, permite que apenas os intermediários – os bancos comerciais – envolvidos em uma transação de pagamento no varejo conheçam a identidade das partes envolvidas.

O Banco Central, em tese, não tem tal informação, o que aumentaria o nível de privacidade e sigilo do usuário de varejo. Ademais, é um modelo que se assemelha à arquitetura de privacidade e sigilo do sistema de pagamento convencional.

O modelo do CBDC em duas camadas é resumido na figura a seguir:

Figura I: Arquitetura de Dois Níveis

Fonte: BIS – A Prototype for Two-tier Central Bank Digital Currency (CBDC)[4]

Entretanto, quando se analisa a questão da privacidade monetária em blockchains como o do DREX, nota-se que o anonimato da transação seria garantido por intermédio da substituição de um “identificador de identidade”, por “identificador de carteira digital” associado a essa pessoa. Ocorre que esse sistema de pseudo anonimização não garante o direito ao sigilo bancário e privacidade porque as transações ficam registradas e todos os operadores do sistema com acesso ao blockchain DREX têm acesso ao histórico das transações.

Em que pese as transações não serem diretamente identificáveis às pessoas – há uma substituição, no registro da transação, da identidade pessoal, pela identidade da carteira eletrônica associada àquela pessoa – a questão subjacente é que esses registros permitem a todas entidades e pessoas com acesso ao blockchain analisar o comportamento (valores e datas de transações, por exemplo), e assim determinar a identidade de quem está operando com aquela carteira – violando o sigilo bancário. Dito de outra forma, embora a identidade da pessoa associada a uma determinada transação não esteja disponível no blockchain, é possível determiná-la, analisando o comportamento da carteira – sobretudo carteiras com comportamento regular ou que transacionam grandes valores.

Blockchains baseados em conta x UTXO

Akcora, Gel e Kantarcioglu (Akcora; Gel; Kantarcioglu, 2021) evidenciam esse problema ao explorar as diferenças entre os dois principais tipos de contabilização de valores em blockchains: baseados em conta – como o Ethereum e o DRE; baseados no modelo UTXO (Unspent Transaction Output) adotado pelo Bitcoin.

Akcora, Gel e Kantarcioglu (Akcora; Gel; Kantarcioglu, 2021) sustentam que nos blockchains baseados em conta (como o do DREX), cada usuário tem uma conta na rede, podendo gastar parte de suas moedas digitais e manter o saldo restante – um funcionamento semelhante a uma conta bancária. Nesse modelo, as transações têm um endereço eletrônico de entrada e um de saída, e os endereços eletrônicos podem ser reutilizados, ou seja, cada usuário da rede adota apenas um endereço eletrônico – que não necessariamente o identifica.

Entretanto, como os endereços eletrônicos nesses blockchains baseados em conta como o Ethreum e o DREX – vão sendo reutilizados, é possível utilizar mecanismos similares aos adotados para analisar o comportamento de perfis de redes sociais com a finalidade de identificar a pessoa que controla aquele endereço.

Em contraste, os blockchains baseados em UTXO, como Bitcoin, utilizam endereços de uso único. A cada transação monetária em uma rede como a do Bitcoin, o usuário terá um endereço eletrônico diferente – o que dificulta a análise de comportamento para identificar as pessoas que controlam determinados endereços na rede.

Os autores (Akcora; Gel; Kantarcioglu, 2021) mostram, ainda, que o termo “Plataforma” é usado para blockchains baseados em conta, porque estes sistemas permitem que seja implementada a funcionalidade de contratos inteligentes (smart contracts) – necessários para implementar novos modelos de negócios que estão sendo desenvolvidos para a Plataforma DREX. Os blockchains baseados em UTXO, como o do Bitcoin, servem apenas para transferências monetárias.

Soluções para aprimorar o sigilo bancário no DREX

Os aspectos acima relacionados evidenciam a insuficiência de sigilo bancário na Plataforma DREX – o que levou o Banco Central a adotar camadas de software adicionais no sistema para tentar impedir a análise de comportamento de contas para identificar operadores das contas – e, com isso, quebrar o sigilo bancário.

Algumas das soluções testadas, porém, até agora não se mostraram efetivas – o que levou, inclusive, ao adiamento do lançamento de mercado do DREX, inicialmente previsto para 2024, para o final de 2025, conforme o definido no Voto 66-2024-BCB, de 15 de maio de 2024[5].

Dessa forma, no atual estágio de desenvolvimento do DREX, com base nas informações públicas divulgadas pelo Banco Central do Brasil, pode-se dizer que a Plataforma DREX ainda não se amolda às diretrizes legais e constitucionais relativas ao sigilo bancário.

Uma parte do problema decorre das escolhas técnicas adotadas pelo Banco Central do Brasil para o DREX, especialmente a de desenvolver uma CBDC dotada de compatibilidade de smart contracts. Essa diretriz permite a criação de novos modelos de negócios associados à moeda digital, mas determina complexidade adicional para garantir a segurança do sistema e acaba direcionando as escolhas técnicas.

Conclusões

O Banco Central do Brasil estabeleceu uma meta ambiciosa para a CBDC brasileira, o DREX, com diretrizes que se alinham ao conceito de uma moeda digital baseada em um blockchain com capacidade de implementar smart contracts. Esta funcionalidade permite o desenvolvimento de novos modelos de negócio, fomentando a inovação no ecossistema financeiro.

Há, porém, desafios significativos em termos de privacidade e respeito ao sigilo bancário a superar, os quais, até o momento, não foram completamente endereçados. Consequentemente, no formato atual, o DREX ainda não oferece o mesmo nível de sigilo bancário tanto para os usuários finais quanto para os operadores do sistema financeiro apresentado pelo atual Sistema de Pagamentos Brasileiro.

Contudo, o projeto ainda está em fase de testes e desenvolvimento – havendo, portanto, espaço para evolução e aperfeiçoamento de soluções que garantam a preservação da privacidade e do sigilo bancário.

Referências bibliográficas

AKCORA, Cuneyt Gurcan; GEL, Yulia R.; KANTARCIOGLU, Murat. Blockchain networks: Data structures of Bitcoin, Monero, Zcash, Ethereum, Ripple, and Iota, 2021. Disponível em https://doi.org/10.1002/widm.1436. Acesso em: 14 de jul de 2024.

BANCO CENTRAL DO BRASIL. Real Digital: uma plataforma para as finanças “tokenizadas”, 2023, in:Relatório de Economia Bancária (REB), 2023, Disponível em: https://www.bcb.gov.br/content/publicacoes/boxe_relatorio_de_economia_bancaria/reb2022b9p.pdf. Acesso em: 13 jul. 2024.

BIS. Project Aurum: A Prototype for Two-tier Central Bank Digital Currency (CBDC). In: BIS. Project Aurum: A Prototype for Two-tier Central Bank Digital Currency (CBDC). Bank for International Settlements (BIS): BIS, 2022. Disponível em: https://www.bis.org/publ/othp57.pdf. Acesso em: 30 maio 2024.

CBDC: BIS Innovation Hub work on central bank digital currency (CBDC). [S. l.], 2023. Disponível em: https://www.bis.org/about/bisih/topics/cbdc.htm. Acesso em: 16 out. 2023.

CHAN, Aldar C-F. UTXO in Digital Currencies: Account-based or Token-based? Or Both? University of Hong Kong. Disponível em: https://arxiv.org/abs/2109.09294v1. Acesso em: 12 jul. 2024.

RISK, Andrew. Central Bank Digital Currency: Legal and Regulatory Issues. In: Central Bank Digital Currency: Legal and Regulatory Issues. [S. l.], 2022. Disponível em: https://www.zbw.eu/econis-archiv/handle/11159/510220. Acesso em: 16 out. 2023.

SALAMA, Bruno Meyerhof; ZELMANOVITZ, Leonidas. Crítica à Proposta de Criação de Real Digital de “Varejo”. In: Revista do Laboratório de Inovações Financeiras e Tecnológicas #6 Edição Especial. p238. Brasília: Fabio Araujo, 2023. Disponível em: https://revista.liftlab.com.br/lift/issue/view/21/32. Acesso em: 30 maio 2024.

STEINBERG, Daniel Fideles; ESPIR, Bárbara Cabrera. CBDCs e privacidade: notas para um debate. In: ABRUSIO, Juliana; RONCAGLIA, Ana Maria. A LGPD explicada por especialistas em proteção de dados. 1. ed. Belo Horizonte, São Paulo: D´Plácido, 2023. v. 1, cap. 10, p. 219-231. ISBN 978-65-5589-885-9.

WANG, Heng. How to understand China‘s approach to central bank digital currency?. In: How to understand China‘s approach to central bank digital currency?. [S. l.], 2023. Disponível em: https://www.sciencedirect.com/science/article/abs/pii/S0267364922001315. Acesso em: 16 out. 2023.

* Fabio Luis Mendes é advogado, bacharel em Direito pela Universidade de Brasília (UnB), com especialização em andamento em Direito Tributário pelo IDP. Bacharel em Engenharia Civil pela Universidade Presbiteriana Mackenzie, com especialização em Engenharia de Computação pela Escola Politécnica da USP.

[1] BANCO CENTRAL DO BRASIL. Nota à imprensa – Relatório de Economia Bancária de 2022. 24 ago. 2023. Disponível em: https://www.bcb.gov.br/detalhenoticia/18170/nota. Acesso em: 29 ago. 2024.

[2]BANCO CENTRAL DO BRASIL. Panorama do Sistema de Pagamentos Brasileiro. 2024. Disponível em: https://www.bcb.gov.br/estatisticas/panoramaosd. Acesso em: 3 fev. 2025.

[3]BANCO CENTRAL DO BRASIL. Indicadores Selecionados. Disponível em: https://www.bcb.gov.br/estatisticas/indicadoresselecionados. Acesso em: 3 fev. 2025.

[4] BANK FOR INTERNATIONAL SETTLEMENTS. BIS Innovation Hub Work Programme 2023-2024. Disponível em:https://www.bis.org/publ/othp57.pdf. Acesso em: 29 ago. 2024.

[5] BANCO CENTRAL DO BRASIL. Voto BCB nº 66, de 2024. Disponível em:https://normativos.bcb.gov.br/Votos/BCB/202466/Voto_do_BC_66_2024.pdf. Acesso em: 29 ago. 2024.

Fabio, diria que é um passivo estatal nas mãos da população

[FLM2]Ajustado.

Aqui é um ativo, ainda que compulsório, dos bancos no Banco Central . mas não diria que ambos são estatais strictu sensu

[FLM4]Entendi, mas como adotei a classificação do texto de Salama e Zelmanovitz (2023), eles consideram isso como moeda estatal. E aí? Muda?