Por Alexandre A. Rocha*

Em 30 de abril último, o ministro da Fazenda, Fernando Haddad, expôs as diretrizes do novo marco fiscal. Embora a entrevista concedida tenha se estendido por três horas, o documento de apoio utilizado foi muito sucinto. O programa de ajuste combina regras para o resultado primário e para as despesas públicas. As projeções para o resultado primário e as diretrizes gerais do programa concentram-se em um único dos doze slides elaborados, sem qualquer demonstração da compatibilidade entre os dois conjuntos de informações.

Além desse slide, há três perfunctórios (capa, título e contracapa), cinco com considerações acessórias, priorizando resultados dos dois primeiros mandatos do atual presidente da República, um com projeções para a dívida pública até 2026, com base nos resultados primários projetados para o período, e dois com o comportamento dessa mesma dívida se o seu serviço diminuísse.

Mesmo poucos e extremamente sucintos, os slides contêm vários erros de formatação, além de várias escolhas duvidosas, como o slide sobre a Lei de Redução da Inflação, dos EUA. 1

A apresentação feita é uma etapa preliminar do processo previsto na Emenda Constitucional 126/2022, cujo art. 6º estabelece que o presidente encaminhará ao Congresso Nacional, até 31 deagosto de 2023, projeto de lei complementar com o objetivo de instituir regime fiscal sustentável para garantir a estabilidade macroeconômica do País e criar as condições adequadas ao crescimento socioeconômico. O art. 9º, por sua vez, prevê a revogação do regime fiscal introduzido pela Emenda Constitucional 96/2016 após a sanção do projeto em questão. Com isso deixarão de vigorar os arts. 106, 107, 109 a 112 e 114 dos Atos das Disposições Constitucionais Transitórias(ADCT).

O programa proposto é de médio prazo, cobrindo o período de 2023 a 2026, último ano do mandato do atual presidente. Espera-se que o resultado primário deste ano seja igual a –0,5% do PIB, com uma margem de tolerância de ±0,25 pontos percentuais (p.p.), melhorando outros 0,5 p.p. em cada um dos três anos seguintes.

Informa-se também que as expectativas de mercado para esse mesmo período são de um resultado primário inicial igual a –1% do PIB, melhorando 0,20, 0,30 e 0,27 p.p. posteriormente. Portanto, as estimativas médias dos agentes econômicos mostram-se, até este momento, sistematicamente piores do que as do Governo Federal em –0,5, –0,8, –1,0 e –1,27 p.p.Estranhamente, o Relatório de Avaliação de Receitas e Despesas Primárias do 1º Bimestre, recém publicado pela Secretaria de Orçamento Federal (SOF), estimou para este ano um resultado primário alinhado com as expectativas de mercado. Ignora-se o que levou o Ministério da Fazenda a

adotar parâmetro diferente.

As diretrizes do programa de ajuste fiscal, por sua vez, são:

- a) crescimento anual real da despesa primária:

- piso de 0,6% e teto 2,5% ao ano (a.a.);

- se o resultado primário observar a trajetória projetada: 70% da variação da receita primária dos doze meses anteriores;

- se o resultado primário ficar abaixo da trajetória projetada: 50% da variação da receita primária dos doze meses anteriores;

b) exclusão dos valores destinados ao Fundo de Manutenção e Desenvolvimento do Ensino Fundamental e de Valorização do Magistério (Fundeb) e ao piso salarial nacional dos enfermeiros do controle da variação anual real da despesa primária;

c) eventual resultado primário superior ao da trajetória projetada será canalizado para investimentos;

d) investimentos contarão com um valor mínimo.

Considerando uma hipótese bastante otimista de crescimento do PIB da ordem de 3%, com a receita primária aumentando na mesma proporção, combinada com o cumprimento da trajetória do resultado primário, o Orçamento Geral da União (OGU) do ano seguinte preveria um incremento de 2,1% 2 , 3 nas despesas primárias, salvo aquelas excepcionalizadas. Dessa forma, mesmo em um

cenário muito favorável, o teto de 2,5% a.a. não seria atingido. Provavelmente, isso somente ocorrerá mediante altas extraordinárias da receita primária.

Uma vez que o ministro da Fazenda destacou, em sua apresentação, que a receita líquida média do Governo Federal, no período de 2003 a 2010, foi de 18,7% do PIB, contra a estimativa de 17% constante da lei orçamentária deste ano (Lei nº 14.535, de 2023), está claro que o Governo Federal conta com um restabelecimento do patamar anterior, embora ainda não se saiba como isso se dará.

Considerando que o PIB brasileiro é de aproximadamente R$10 trilhões, um aumento de 1,7 p.p. na receita líquida equivaleria a R$ 170 bilhões. Como, porém, quase todos os impostos federais são compartilhados com os entes subnacionais e as contribuições sociais são vinculadas à seguridade social (assistência e previdência social, e saúde), além da vinculação de parcela da receita a gastos

com saúde, educação e emendas parlamentares, permanece em aberto quanto desse aumento representará uma efetiva elevação da disponibilidade financeira da União.

Impõe-se notar que eventual elevação da carga tributária não gerará resultados primários superiores aos projetados, uma vez que o programa prevê que eventuais excessos serão canalizados para investimentos. Assim, o teto funciona, basicamente, como um limite apenas para as despesas correntes incluídas no controle da variação anual real da despesa primária.

No que se refere às despesas excluídas do controle em questão, não parece que estas se limitem ao Fundeb e ao piso salarial nacional dos enfermeiros, disciplinados pelas Emendas Constitucionais n os 108, de 2020, e 124, de 2022. Como recém assinalado, também as ações e serviços públicos de saúde, as emendas parlamentares individuais e de bancada, e as ações de manutenção e

desenvolvimento do ensino (arts. 198, 166, §§ 9º e 12, e 212 da Lei Maior) estão constitucionalmente vinculadas à arrecadação federal. Quanto maior a arrecadação, maior o gasto, portanto.

Especificamente acerca dos gastos com educação e saúde, a revogação do art. 110 do ADCT eliminará a vinculação temporária desses gastos aos pisos apurados em 2017, anualmente corrigidos pelo Índice Nacional de Preços ao Consumidor Amplo (IPCA), e restabelecerá a variação conforme, respectivamente, os valores da receita líquida de impostos e da receita corrente líquida. Com efeito, essa revogação resultará na desconstitucionalização da matéria e no restabelecimento da regra anterior, independentemente de qualquer especificidade do novo programa, uma vez que este será disciplinado por uma lei complementar.

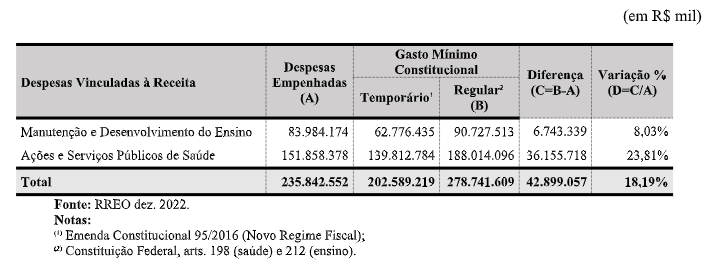

Conforme o Relatório Resumido de Execução Orçamentária (RREO) de dezembro de 2022, o

Governo Federal despendeu, no ano passado, R$ 84 bilhões com ações de manutenção e desenvolvimento do ensino. Trata-se de valor superior ao piso atual (R$ 63 bilhões), mas inferior ao exigido pelo art. 212 (R$ 91 bilhões).No mesmo período e segundo a mesma fonte, o Governo Federal empenhou R$ 152 bilhões com ações e serviços públicos de saúde, valor maior do que o ora

requerido (R$ 140 bilhões), mas inferior ao demandado pelo art. 198 (R$ 188 bilhões). O quadro a seguir resume o comportamento dos dois gastos e dos pisos correspondentes em 2022:

GASTOS COM ENSINO E SAÚDE VERSUS PISOS CONSTITUCIONAIS EM 2022

O novo marco precisará observar os pisos mais altos. Com isso, tendo como base os montantes arrecadados em 2022, os gastos com educação e saúde sofrerão incrementos da ordem de R$ 7 bilhões e R$ 36 bilhões (aumentos de 8% e de 24%, respectivamente). Considerando que o PIB de 2022 alcançou R$ 9,9 trilhões, a nova regra implicará, já no primeiro momento da sua implantação, uma piora de 0,4% do PIB do resultado primário do Governo Federal.

À luz dos gastos resguardados e dos aumentos assegurados, o conjunto das despesas controladas representa tão somente um subconjunto das despesas primárias. Evidentemente, quanto menor o montante controlado, menor a capacidade efetiva do Governo Federal de entregar o resultado primário prometido, a não ser que este adote um resultado “ajustado”, que desconsideraria uma

parcela dos gastos, em prejuízo da transparência das contas públicas.

Ademais, o valor do salário mínimo, baliza para as políticas assistenciais e previdenciárias, também tem recebido tratamento diferenciado, acompanhando ou superando a variação anual do nível de preços. O anunciado piso para os investimentos, no valor de R$ 75 bilhões, desempenhará papel semelhante. Se essas rubricas, corrigidas segundo regras próprias, integrarem o conjunto de

despesas controladas, isso poderá concorrer para o estrangulamento dos demais dispêndios, reproduzindo um dos problemas do atual teto para os gastos primários.

Expostas a trajetória esperada do resultado primário e as diretrizes do programa de ajuste fiscal, a apresentação simula o comportamento da dívida bruta do governo geral (DBGG), abrangendo os três níveis de governo. No cenário-base, a dívida sobe de 75% do PIB, em 2023, para 77% do PIB, em 2026, sem tendência de estabilização (ou seja, os resultados projetados são insuficientes). No cenário otimista, a dívida atinge 76,5% do PIB em 2026. O acúmulo de obrigações de 2024 a 2026 é residual, mas ainda crescente, demonstrando a insuficiência do ajuste de médio prazo. De qualquer maneira, há sérias dúvidas sobre a robustez desses cálculos. Seria importante que o Governo Federal divulgasse as premissas das suas estimativas.

O Ministério da Fazenda projeta quedas na razão entre a DBGG e o PIB somente se o serviço da dívida diminuir. Trata-se de um argumento que merece ser visto com muita reserva, pois pode implicar uma pressão indevida da política fiscal sobre a política monetária, no sentido de limitar a capacidade do Banco Central de combater a elevação do nível de preços. Inclusive, algumas análises estruturais apontam justamente para a inflação como um elemento-chave para o sucesso do novo programa. A explicitação de todas as premissas empregadas permitiria esclarecer essa e outras dúvidas. Afinal, sem clareza nos doze slides de Haddad quanto ao imbricamento entre meios e fins, nem o mítico Hércules em seus doze trabalhos daria conta de ajustar as contas públicas brasileiras.

Alexandre A. Rocha é especialista em finanças públicas. MSc in Economics (LSE, 2001).

Pingback: Os Doze Slides de Haddad | Alexandre Rocha