Liberação de infraestruturas essenciais no setor de gás natural

Por Leonardo Jordão da Silva*

Setor de gás natural

O gás natural é um combustível fóssil, produzido juntamente com o petróleo (gás associado) ou de modo independente (gás não-associado). Existem diversas aplicações do gás natural, por exemplo:uso doméstico; industrial; automotiva, como substituto da gasolina, do etanol ou do óleo diesel; como fonte de geração de energia ou matéria-prima de outros produtos petroquímicos.

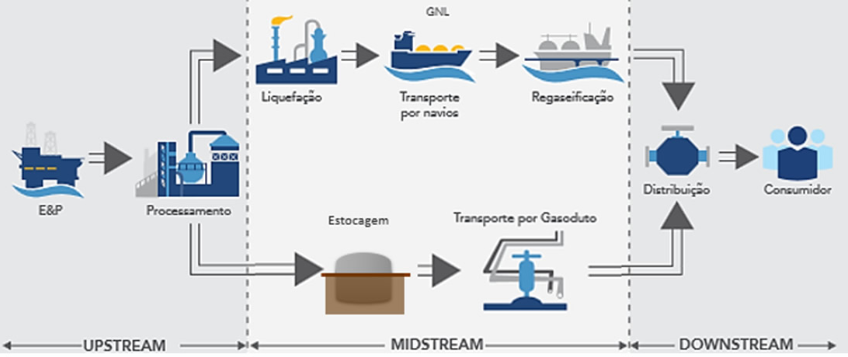

O mercado do gás natural divide-se em três segmentos distintos, porém interdependentes, a saber: upstream, midstream e downstream; conforme ilustrado na figura a seguir:

Figura 1: Segmentos do mercado de gás natural

Fonte: Mitsui Gás e Energia

O segmento upstream compreende atividades de exploração e produção do gás natural, em que este é encontrado nos reservatórios, na forma de gás associado (misturado com petróleo) ou de gás não-associado (reservatórios contendo somente hidrocarbonetos gasosos – metano (CH4) principalmente, etano (C2H6), propano (C3H8) e butano (C4H10) e quantidades menores de hidrocarbonetos (C5 +)). Inclui, ainda, a importação de gás natural.

A exploração e prospecção envolve atividades de avaliação geofísica e geológica, que permitem indicar a existência de petróleo e gás em determinados reservatórios. A produção, por sua vez, envolve a engenharia de poços, o estudo de reservas e reservatórios e o desenvolvimento da produção (extração do petróleo e gás por meio de plataformas terrestres – onshore – ou marítimas – offshore).

Disponível em: <https://www.mitsuigas.com.br/site/pt/nosso-negocio>. Acesso em 18 nov. 2022.

Segundo Pires (2023), devido à falta de infraestrutura, o índice de reinjeção de gás natural em plataformas offshore segue aumentando ano a ano. De acordo com dados da ANP, tem chegado a inacreditáveis 51,4% da produção nacional (72,2 milhões de m³/dia em um total produzido de 140,4 milhões de m³/dia).

Ainda no segmento upstream, o gás natural é processado em Unidades de Processamento de Gás Natural (UPGNs)para atender às especificações do sistema de transporte e às regulamentações dos mercados consumidores. Assim, o gás natural passa por um processo de secagem e de remoção das impurezas e contaminantes.

Ressalta-se que a Petrobras é responsável por aproximadamente 70% da produção nacional de gás natural. Na etapa de escoamento, a empresa também possui posição absolutamente dominante, uma vez que os contratos com os transportadores são majoritariamente com ela firmados. Adicionalmente, a Petrobras detém o monopólio da etapa de processamento com a propriedade das 14 UPGNs.

O segmento midstream envolve as atividades de transporte por gasodutos e estocagem de gás natural, assim como a liquefação, transporte por navios e regaseificação do Gás Natural Liquefeito (GNL).

O transporte de gás natural ocorre por gasodutos para posterior entrega para as redes de distribuição (os dutos de transporte percorrem longas distâncias e, nos dutos, são instalados válvulas e mecanismos de entrega aos modais de distribuição).

Já o segmento downstream compreende as atividades de distribuição por gasodutos locais ou caminhões de GNL ou de Gás Natural Comprimido (GNC) para entregas aos consumidores finais de gás natural. A regulação de gasodutos de transporte compete à ANP. E a regulação de gasodutos de distribuição compete aos Estados, conforme artigo 25 da Constituição Federal de 1988.

A atividade de distribuição inicia-se com o recebimento do gás nas instalações (city gates) de redução e controle de pressão, medição e odorização do gás natural. Após essa fase, o gás natural é direcionado por meio de tubulações para os chamados consumidores cativos (segmentos industrial, residencial, comercial, postos automotivos, entre outros que não atendem aos requisitos para ingresso no mercado livre) e/ou consumidores livres (autoprodutores e autoimportadores, ou seja, agentes livres).

Enfatiza-se que a distribuição canalizada possui altos custos fixos decorrentes da instalação dos dutos até determinada localidade e baixos custos marginais. A distribuição canalizada tem, portanto, características de monopólio natural. Trata-se de

serviço público outorgado pelos estados da federação a empresas estatais ou privadas que prestam o serviço sob o regime de concessão geográfica exclusiva.

Ações do governo federal para abertura do mercado de gás natural

No Brasil, a regulação das atividades dos segmentos upstream e midstream é de competência federal, exercida pela ANP, enquanto as atividades do downstream foram delegadas à jurisdição estadual, sujeitas à regulação de agências ou secretarias estaduais.

Recentemente, diversas medidas foram adotadas no âmbito dos governos federal e estaduais a fim de promover o movimento de abertura do mercado de gás natural. Destaca-se que o arcabouço regulatório em vigor possui uma série de regras concorrenciais, tais como acesso a infraestruturas, restrições a práticas verticais relacionadas aos segmentos upstream, midstream e downstream.

As principais normas para a abertura do mercado de gás natural estão descritas a seguir:

- Decreto nº 9.616, de 17 de dezembro de 2018

- Alterou o Decreto nº 7382/2010 que regulamentava a antiga Lei do Gás

- Possibilitou a reclassificação de gasodutos

- Resolução CNPE nº 16, de 24 de junho de 2019

- Imprimiu novas diretrizes de políticas energéticas

- Visa promover a livre concorrência no setor de gás natural

- Objetiva a desverticalização do setor

- TCC Cade e Petrobras (Vigência de 08/07/2019 a 31/07/2024)

- A Petrobras se compromete a alienar ativos: Gaspetro, NTS, TAG e TBG

- Permite a redução da participação da Petrobras na compra de gás

- Viabiliza o acesso não discriminatório às infraestruturas essenciais

- Decreto nº 9.934, de 24 de julho de 2019

- Estabelece o Comitê de monitoramento de abertura do mercado composto por MME, Casa Civil, ME, ANP, EPE e Cade

- Determina medidas ao CNPE

- Nova Lei do Gás – Lei nº 14.134, de 8 de abril de 2021

- Novas regras de transporte, estocagem/armazenamento, comercialização e distribuição

- Acesso às infraestruturas essenciais e programas de gas release

- Agenda regulatória ANP

- Criação e revisão de resoluções

- Elaboração de códigos comuns de acesso

- Decreto nº 10.712, de 2 de junho de 2021

- Regulamenta a Nova Lei do Gás

- Deveres da ANP para evitar práticas anticoncorrenciais no mercado de gás natural

- Resolução CNPE nº 03, de 7 de abril de 2022

- Adoção de boas práticas internacionais

- Implantação de programas de capacity release e de gas release

O processo de abertura se intensificou a partir do Decreto nº 9.616, de 2018, que alterou a regulamentação da antiga Lei do Gás (Lei nº 11.909, de 2009). Dentre as mudanças introduzidas pelo referido Decreto, destaca-se a possibilidade de contratação independente de capacidade de transporte de gás natural pelo mecanismo de entrada-saída, que acabou por criar um incentivo à liquidez do mercado e, ainda, por gerar o aumento do número de players. Ainda, a norma deu à ANP a competência para regular os limites da atuação no transporte por empresas integradas a outros elos da cadeia.

Em 2019, o Conselho Nacional de Política Energética (CNPE) publicou a Resolução nº 16, de 2019, que estabeleceu diretrizes e aperfeiçoamentos de políticas energéticas voltadas à promoção da livre concorrência no mercado de gás natural, possibilitando, assim, a entrada potencial de novos agentes no setor. Entre as medidas definidas pela Resolução, estabeleceu-se a necessidade de combater a formação de monopólios regionais, de impor prazos mais céleres, de fortalecer o papel das agências de regulação, de cumprir com os contratos existentes e de promover a integração do setor com demais segmentos de mercado. Foram também estabelecidas medidas estruturais e comportamentais aos agentes que possuem posição dominante no mercado, removendo barreiras para que agentes produtores possam comercializar o próprio gás natural.

Ainda em 2019, foi firmado o Termo de Compromisso de Cessação de Prática (TCC) entre o Cade e a Petrobras, um marco fundamental para a efetiva abertura do mercado ao mitigar as preocupações concorrenciais relacionadas à posição de monopólio da Petrobras no setor.

No âmbito do TCC do Gás, a Petrobras se comprometeu a vender participações acionárias em empresas de transporte de gás natural (NTS, TAG e TBG), bem como na Petrobrás Gás S.A. (Gaspetro), que atua no segmento de distribuição de gás natural. Também fizeram parte dos compromissos firmados o arrendamento do Terminal de Regaseificação de GNL da Bahia; a renúncia à exclusividade no carregamento de gás das transportadoras; a obrigação de informar a efetiva capacidade de carregamento e indicação dos volumes de injeção e retirada máximas e de consumo próprio às transportadoras e à ANP; a obrigação de negociar de boa-fé o acesso de terceiros às essential facilities (gasodutos de escoamento, UPGNs e Terminais de Regaseificação); e a obrigação de não adquirir volumes adicionais de gás natural de outros supridores, exceto nas hipóteses previstas no TCC.

Também em 2019, por meio do Decreto n° 9.934, de 2019, foi determinada a criação do Comitê de Monitoramento da Abertura do mercado de Gás Natural (CMGN). A finalidade do CMGN consiste no monitoramento das ações a serem implementadas para garantir a abertura do mercado de gás natural, bem como propor ao CNPE medidas complementares.

Em 8 de abril de 2021 foi sancionada a Lei n° 14.134, de 2021 (“Nova Lei do Gás”), que visa a modernizar o marco legal do setor e direcionar a indústria de gás natural para um cenário mais dinâmico, competitivo e aberto. O normativo jurídico dispõe de regras mais detalhadas a fim de assegurar o acesso não discriminatório e negociado de terceiros interessados aos gasodutos de escoamento da produção, às instalações de tratamento ou processamento de gás natural e aos terminais de GNL, conforme indicado no artigo 28:

“Art. 28. Fica assegurado o acesso não discriminatório e negociado de terceiros interessados aos gasodutos de escoamento da produção, às instalações de tratamento ou processamento de gás natural e aos terminais de GNL”.

O Decreto n° 10.712, de 2021, regulamentou a Nova Lei do Gás no sentido de esclarecer temas relevantes aos agentes desse mercado.

A Resolução CNPE nº 03, de 7 de abril de 2022, estabelece condições para a ampliação do acesso e do aumento da eficiência na operação e na utilização das infraestruturas de transporte de gás natural. Nesse contexto, essa resolução recomenda que o MME, o ME e o Cade elaborem diagnósticos e proposições de ações para o acesso às infraestruturas essenciais e programas de gas release.

Termo de Compromisso de Cessação (TCC) entre Cade e Petrobras

No âmbito do Inquérito Administrativo nº 08700.007130/2015-82, o Cade investigou supostas práticas de exercício abusivo de posição dominante pela Petrobras no mercado de gás natural no Brasil, por meio de discriminação de preços e de recusa a contratações.

Nesse contexto, em 08 de julho de 2019, foi celebrado o TCC entre o Cade e a Petrobras, que trata de preservar e proteger as condições concorrenciais no mercado brasileiro de gás natural, estabelecendo a realização de um conjunto de ações da Petrobras destinadas à abertura do mercado brasileiro de gás natural, com incentivos a entrada de novos agentes econômicos no mercado de gás natural.

A tabela a seguir sintetiza os principais compromissos estruturais e comportamentais assumidos pela Petrobras, assim como os respectivos resultados.

Tabela 1: Resumo de alguns compromissos da Petrobras no TCC do Gás e resultados

| Compromisso | Cláusula TCC | Resultados |

| Completar a alienação dos restantes 10% da Nova Transportadora do Sudeste (NTS) | 2.1.i | Em 30/04/2021, a Petrobras vendeu, por R$ 1,8 bilhão, sua participação remanescente de 10% na NTS para a Nova Infraestrutura Gasodutos Participações S.A. (NISA), empresa formada pelo Nova Infraestrutura Fundo de Investimentos em Participações Multiestratégia (FIP), fundo de investimentos gerido pela Brookfield Brasil Asset Management Investimentos Ltda., e pela a Itaúsa S.A., atuais acionistas controladores da NTS. |

| Completar a alienação dos restantes 10% da Transportadora Associada de Gás (TAG) | 2.1.i | Em 20/07/2020, a Petrobras concluiu o processo de alienação da participação remanescente da Petrobras (10%) no capital social do ativo em desinvestimento TAG para o mesmo grupo formado pela Engie Brasil Energia S.A., GDF Internacional e CDPQ pelo valor de R$ 1 bilhão. |

| Colocar em alienação a participação de 51% da Petrobras na Transportadora Brasileira Gasoduto Bolívia-Brasil (TBG) | 2.1.ii | A alienação da TBG está em fase vinculante com o futuro comprador. A Petrobras informa que está seguindo a Sistemática para Desinvestimentos da companhia alinhada com o Decreto nº 9.188, de 2017. |

| Alienar a participação de 51% da Petrobras na Gaspetro (empresa com participações em várias Companhias Distribuidoras Locais – CDLs) | 2.1.iii | Em 11/07/2022, a Petrobras finalizou a venda de 51% da Petrobras Gás S.A. (Gaspetro) para Compass Gás e Energia S.A. (Compass). A transação foi concluída pelo valor de R$ 2,097 bilhões. Em 22/06/2022, o Cade aprovou a operação. |

| Indicar nos sistemas de transporte da NTS e da TAG quais são os volumes de injeção e retirada máxima em cada ponto de recebimento e zona de entrega, por área de concessão de cada companhia distribuidora local e consumos próprios. | 2.2 e 2.2.2 | Em 01/10/2019, a Petrobras apresentou cópias das correspondências, de 23/09/2019, enviada à NTS e à TAG indicando os volumes de injeção e de retirada máximos alocados pela Petrobras em cada ponto de recebimento e zona de entrega. |

| Arrendar o Terminal de Regaseificação da Baía de Todos os Santos (TR-BA) | 2.6 | Em 04/12/2021, a Petrobras arrendou o TR-BA para a empresa Excelerate Energy Comercializadora de Gás Natural (Excelerate). |

| Declinar da exclusividade ainda remanescente de carregamento do gás,adaptando os contratos de carregamento de mais longo prazo de forma apermitir a contratação de outros agentes interessados em carregar o gás. | 2.2.1 | Esses compromissos comportamentais são monitorados durante toda a vigência do TCC, ou seja, até 31 de julho de 2024. Portanto, o acesso não discriminatório a terceiros é avaliado continuamente para a efetividade de novos entrantes nos sistemas de escoamento, de transporte e de processamento de gás natural. O Trustee de monitoramento envia relatórios mensais ao Cade para avaliação desses compromissos. |

| Negociar, de boa fé e de forma não discriminatória, o acesso de terceiros aos sistemas de escoamento de gás natural. | 2.3 | |

| Negociar, de boa fé e de forma não discriminatória, o acesso de terceirosaos sistemas de gasodutos de escoamento de gás natural e às UPGNs. | 2.4 | |

| Não contratar novos volumes de gás natural de parceiros/terceiros. | 2.5 |

Os resultados do TCC do Gás permitem visualizar a redução do monopólio da Petrobras, conforme demonstrado pelos dados a seguir:

Tabela 2: Quantidade de agentes e market shares na cadeia de gás natural

| mar/21- mai/21 | jun/21- ago/21 | set/21-nov/21 | dez/21 – fev/22 | mar/22 – mai/22 | ||

| Produção de Gás Natural* | ||||||

| Número de Produtores | 54 | 52 | 58 | 52 | 62 | |

| Market Share Petrobras | 72,98% | 71,76% | 71,72% | 73,34% | 68,13% | |

| Comercialização de Gás Natural – Malha Integrada | ||||||

| Número de Ofertantes | 1 | 1 | 1 | 9 | 9 | |

| Market Share Petrobras | 100% | 100% | 100% | 92,35 | 85,34 | |

| Consumidores Livres de Gás Natural | ||||||

| Número de Contratos Vigentes | 13 | 17 | 26 | 24 | 25** | |

| Volume adquirido no trimestre (MMm³/d) | 6,10 | 13,71 | 14,05 | 7,24 | 4,69 | |

| Participação no Consumo | 11,20% | 20,2% | 20,98% | 13,02% | 9,62% |

* Informações referem-se ao último mês do trimestre indicado. Fonte: ANP – Boletim da Produção de Petróleo e Gás Natural. Relatório CMGN

Os resultados comprovam que a desverticalização, por meio da separação estrutural de ativos da Petrobras, permitiu o incremento de novos ofertantes de gás natural, quais sejam: Shell Energy do Brasil Gas Ltda., Galp Energia Brasil Ltda., SPE Miranga S.A., Origem Energia Alagoas S.A., Equinor Energy do Brasil Ltda., Potiguar E&P S.A. e Petro Reconcavo S.A.

Contudo, o TCC não implementou a alienação definitiva de gasodutos de escoamento e de UPGNs da Petrobras, havendo compromissos comportamentais de negociação de boa-fé e sem discriminação do acesso de terceiros a esses ativos.

Nesse sentido, como será visto adiante, a liberação de infraestruturas essenciais e programas de gas release no mercado de gás natural devem aumentar a eficiência de infraestruturas e, ao mesmo tempo, estabelecer garantias de propriedades para que haja incentivos a novos investimentos.

Panorama internacional de programas de essential facilities

Segundo a OECD (1996), no caso MCI Communications Corp. versus AT&T. (1983), a corte americana definiu 4 elementos necessários para a comprovação de essential facilities: (i) o controle da infraestrutura essencial por um monopolista; (ii) a incapacidade de os concorrentes duplicarem a infraestrutura ou altos custos envolvidos na construção de novas facilidades similares; (iii) a negativa de acesso às infraestruturas essenciais; e (iv) a viabilidade de prover a infraestrutura para concorrentes.

m mercados altamente concentrados é comum a adoção de medidas regulatórias para reduzir o grau de concentração e o poder de mercado da empresa existente, principalmente se as consequências dessa situação provocarem barreiras à entrada e afetarem a liquidez nas transações comerciais, com efeitos deletérios tanto nos preços, como na oferta do produto.

A abertura do mercado de gás natural na Europa exemplifica esse tipo de atuação. Historicamente, programas de liberação de infraestruturas são aplicados para promover maior concorrência e liquidez nas transações de compra e venda de gás natural em diversos países do continente europeu, dos quais se destacam: Reino Unido, Itália e Espanha. Em outros países, a ação foi utilizada como medida antitruste em processos de fusões e aquisições, a exemplo de França, Alemanha e Áustria.

O Reino Unido foi pioneiro na aplicação dessa medida e obteve sucesso. A British Gas (BG) era uma empresa estatal e atuava com exclusividade no transporte e na comercialização do gás natural. Como consequência, exercia forte poder de mercado sobre os demais produtores, com os quais estabelecia contratos de longo prazo, inibindo a entrada destes agentes e, por consequência, o desenvolvimento da concorrência. Com o objetivo de reestruturar o mercado, em 1986 o parlamento britânico publicou a Lei do Gás, que, dentre outras medidas, deliberou sobre a privatização da British Gas e quanto à desverticalização entre o transporte e a comercialização. No entanto, os termos da Lei não foram suficientes para resolver o excessivo poder de mercado da British Gas, que se manteve monopolista no mercado.

Para resolver a questão, órgãos britânicos de defesa da concorrência criaram regulamentações específicas, como a definição de limites de compra de gás dos produtores pela BG e a exigência de divulgação de informações das atividades de transporte da empresa, para evitar o exercício de práticas anticoncorrenciais identificadas, tanto no transporte quanto na comercialização do gás.

Na Espanha, em 2001, o governo introduziu o gas release para a liberação de 25% do gás importado da Argélia pela Gas Natural, até então a principal empresa comercializadora de gás natural no mercado espanhol. Cabe destacar que a Espanha não possui reservas significativas de petróleo e gás e as importações correspondem a maior parte do gás transacionado neste mercado. O volume liberado até janeiro de 2004, por meio do programa de gas release, foi superior a 4 bilhões de m³, o que correspondeu a 19% do mercado elegível na época. Em 2003 a legislação determinou que nenhum supridor poderia ser responsável por ofertar mais de 70% do gás comercializado no país. Como resultado, houve a redução do market share da Gas Natural na comercialização do gás, na ordem de 30%.

Na Itália, o governo definiu regras estabelecendo as condições para a liberalização do mercado de gás natural, dentre elas o gas release, que começou em 2002 e perdurou até 2010. Inicialmente, foram impostas quotas de importação à Snam/ENI com o objetivo de reduzir o monopólio da empresa e incentivar maior participação de supridores independentes. Assim, foi atribuída à ENI a liberação de 2,3 bilhões de m³ por ano de gás natural entre 2004 e 2008. A venda desse volume foi destinada a 37 empresas que contrataram 62 milhões de m³.

Contudo, a capacidade de transporte contratada pela ENI impedia a contratação por outros supridores, restringindo o acesso ao mercado. Com o objetivo de solucionar esse problema foi imposto à empresa – entre 2012 e 2017 – ceder parcela de sua capacidade firme contratada no longo prazo, mas não utilizada, em um programa de capacity release.

Segundo a European Federation of Energy Traders (EFET), as seguintes medidas devem ser consideradas pelas autoridades reguladoras e de defesa da concorrência na configuração de programas release: (i) o volume a ser liberado deve ser determinado com base no portfólio total da(s) empresa(s) dominante(s) e não apenas em contratos ou campos específicos; (ii) o método de alocação da oferta deve ser transparente e objetivo, assim como os termos e condições dos programas release; (iii) as condições de crédito e exigências financeiras não devem restringir indevidamente a participação de novos entrantes, especialmente os de menor porte; (iv) as condições de pagamento devem ser equivalentes às condições dos contratos vigentes dos agentes já estabelecidos; e (v) as autoridades reguladoras devem monitorar constantemente o desempenho dos programas e promover as ações corretivas necessárias.

Liberação de infraestruturas essenciais e atração de investimentos

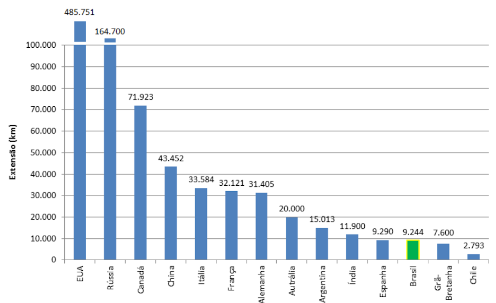

A infraestrutura de gasodutos de transporte do Brasil ainda é modesta quando comparada a de outros países, apesar de a extensão representar uma expansão de 310% em relação à malha existente em junho de 1999 (2.317 km). Contudo, nos últimos 12 anos, praticamente não houve acréscimo na malha de transporte. O gráfico a seguir apresenta um comparativo de gasodutos por países.

Figura 3: Infraestrutura de gasodutos de transporte em países selecionados

Fonte: Empresa de Pesquisa Energética (EPE)

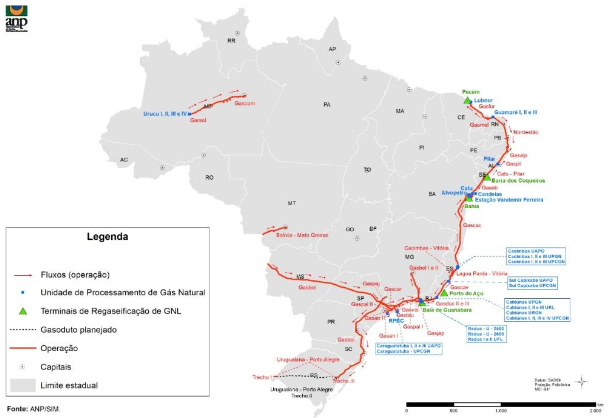

A figura abaixo apresenta o mapa da infraestrutura de oferta e transporte de gás natural no Brasil.

Figura 4: Infraestrutura existente de oferta e transporte de gás natural

Nesse mapa, observa-se cinco terminais de Gás Natural Liquefeito (GNL), 14 UPGNs e 9.244 km de gasodutos de transporte de gás natural.

Embora a Petrobras dominasse a infraestrutura de transporte de gás natural, a ideia de desverticalizar para promover a concorrência no setor de gás já estava inserida na Lei nº 11.909, de 2009. De fato, em seu § 3º do art. 3º, definia-se que os concessionários de transporte de gás não poderiam estar em outros negócios, especialmente nos demais elos da cadeia do gás natural.

Contudo, conforme identificado por Mattos (2022), o art. 45 da Lei nº 11.909, de 2009, definia que os gasodutos de escoamento da produção, as instalações de tratamento ou processamento de gás natural, assim como os terminais de liquefação e regaseificação, não estavam obrigados a dar acesso a terceiros. Como os gasodutos de escoamento e as UPGNs são todos da Petrobras, a Lei de 2009 não permitiu qualquer concorrência no mercado de gás.

Para ampliar a competição no mercado de gás natural, a Nova Lei do Gás, Lei nº 14.134, de 2021, torna compulsório, no art. 28, o acesso não discriminatório e negociado aos gasodutos de escoamento da produção, às UPGNs e aos terminais de GNL, a despeito de continuar havendo preferência no uso ao proprietário. Os preços deste acesso não serão regulados, mas baseados em um código de conduta e prática de acesso à infraestrutura elaborado conjuntamente entre os proprietários e os terceiros interessados, definindo que, no caso de conflito, haverá intervenção da ANP ou mediação por outro meio de resolução.

Adicionalmente, o Decreto nº 10.712, de 2021, define a obrigatoriedade da cessão de capacidade, por meio de cessão compulsória, temporária ou permanente, de capacidade de transporte.

No entanto, o § 3º, do art. 18, da Lei nº 14.134, de 2021, introduziu uma flexibilização para os novos gasodutos, em que a ANP poderá remover temporariamente a regra geral da obrigatoriedade da cessão de capacidade, nos seguintes termos:

Art. 18. A ANP deverá regular e fiscalizar o acesso de terceiros aos gasodutos de transporte e disciplinar a cessão de capacidade mediante a fixação de condições e critérios para sua liberação e contratação.

(…)

§ 3º A ANP poderá estabelecer, para novos gasodutos que não integrem o sistema de transporte de gás natural, período no qual o acesso não será obrigatório.

Esse dispositivo visa a incentivar investimentos em novas infraestruturas e equilibra os ganhos do maior acesso com a cessão de capacidade posterior. Por exemplo, segundo a EPE, foram estudados cerca de 2.000 km de projetos de novos gasodutos de transporte. A soma dos investimentos referentes a todos os projetos estudados alcança o patamar de R$ 17 bilhões.

A experiência internacional demonstrou que as medidas regulatórias, para que fossem capazes de promover a abertura de um mercado, envolveram políticas relacionadas ao gas e capacity release como forma de corrigir as ineficiências estruturais. Tais políticas são, em grande parte, necessárias para acelerar a introdução da concorrência, ao facilitar a criação de um mercado líquido ao promover a diversificação da oferta.

Ao forçar a concorrência a partir de um modelo de oferta estruturado – leilões, por exemplo – os preços obtidos por meio da comercialização do gas release tendem a ser mais competitivos do que seriam em uma negociação bilateral.

Isto é, por mais que algumas medidas regulatórias, como a separação total (unbundling) do transporte e distribuição em relação aos elos concorrenciais da cadeia e o incentivo a formação de mercados de curto prazo possam aumentar a pressão comercial à entrada de novos ofertantes, o agente estabelecido ainda poderá aproveitar de suas vantagens comerciais para restringir a entrada destes novos agentes ou, ainda, dificultar a competitividade da oferta alternativa.

Nesse contexto, as discussões acerca do novo marco regulatório para a indústria do gás natural brasileira também devem atentar-se para o desenvolvimento de programas de gas release com uma coordenação adequada à contratação dos serviços de transporte, já que toda a capacidade da malha existente se encontra contratada pela Petrobras. Assim, a manutenção de reserva de capacidade de transporte pela Petrobras afasta a possibilidade de contratação por outros agentes e, no limite, pode aumentar de forma indiscriminada os custos com o transporte, além de sinalizar inadequadamente o planejamento desta infraestrutura, transferindo o ônus à nova oferta.

Portanto, a liberação de capacidade (capacity release) de transporte pela Petrobras, conjugada com os programas de gas release, é fundamental para possibilitar o acesso de supridores, de modo que a oferta envolva todo o mercado consumidor e não somente mercados específicos que tenham acesso a esta infraestrutura.

E esses instrumentos estão sendo conduzidos no âmbito do TCC do Gás, por meio das cláusulas 2.3 e 2.4 (capacity release para escoamento e processamento em UPGNs de gás, respectivamente) e 2.5 (gas release – não contratação de volumes adicionais de gás natural). Adicionalmente, a Resolução CNPE nº 03, de 2 de maio de 2022, também determina que o MME, a ANP, o ME e o Cade elaborem diagnósticos e proposições de ações para o acesso às infraestruturas essenciais e programas de gas release. Esses programas estão em fase de elaboração.

Além disso, o acesso de outros agentes às malhas da NTS, TAG e TBG é necessário para que o Novo Mercado de Gás atenda ao objeto da desconcentração e da promoção da liquidez em todo o mercado brasileiro. Esse acesso para novos agentes às malhas de gasodutos deve ocorrer com tarifas (abaixo do valor pago pela Petrobras) e com oferta de capacidade em base interruptível. Nesse ponto, o enforcenment do Cade está amparado no compromisso da Petrobras na Cláusula 2.2.1 do TCC do Gás.

Conclusões

As ações governamentais em prol do desenvolvimento do Novo Mercado de Gás, por meio de Resoluções do CNPE, TCC do Gás, Lei nº 14.134, de 2021, e Decreto nº 10.712. de 2021, resultaram em redução do market share da Petrobras no monopólio do setor de gás natural. Por outro lado, também houve incremento na produção do produto, assim como a entrada de novos agentes. Contudo, a malha de transporte não ampliou para aumentar a oferta de gás natural, e, por isso, segue aumentando o volume de gás reinjetado.

O TCC do Gás viabilizou a desverticalização da Petrobras nos elos de transporte, por meio da alienação de gasodutos de transporte (NTS e TAG) e da venda na participação das distribuidoras (Gaspetro). Adicionalmente, as cláusulas de capacity release e gas release (o acesso não discriminatório às infraestruturas essenciais e a não contratação de volumes adicionais de gás natural) estão sendo implementadas para o desenvolvimento da concorrência no mercado brasileiro de gás natural.

A experiência internacional mostrou que medidas regulatórias acrescidas de ações antitruste resultaram em programas de sucesso, como o realizado no Reino Unido. Assim, a European Federation of Energy Traders (EFET) descreve as medidas para programas de release para incentivar a diversificação da oferta e impulsionar a liquidez e a formação de mercados de contratos de curto prazo.

No Brasil, medidas estruturais para combater as barreiras à entrada de novos agentes são importantes, mas os efeitos poderão ser sentidos apenas no longo prazo com reflexos positivos na competitividade do preço da molécula.

* Leonardo Jordão da Silva é doutor, mestre e engenheiro químico (UFRJ), com especializações no setor de petróleo e gás natural (COPPE,ANP e FGV). É servidor público federal da carreira de Ciência e Tecnologia e atua na área de petróleo e gás natural na Superintendência-Geral do Conselho Administrativo de Defesa Econômica (CADE).