O pacote de medidas do Ministério da Fazenda e os limites do ajuste fiscal

Marcos Mendes

O Ministério da Fazenda apresentou em 12 de janeiro de 2023 um conjunto de medidas voltadas ao ajuste fiscal. Esta nota analisa as medidas. As principais conclusões são:

1) O pacote é voltado principalmente para o aumento de receitas, boa parte delas de caráter temporário. Dado que o problema fiscal brasileiro é o persistente crescimento da despesa obrigatória de caráter continuado, e que já temos uma carga tributária elevada (o que dificulta crescimento significativo da receita), não há que se esperar efeito significativo em termos de

estabilização fiscal no médio prazo.

2) Para o exercício de 2023, o Ministério da Fazenda aponta uma redução do déficit de R$ 232 bilhões (2,2% do PIB) para até R$ 18 bilhões (0,2% do PIB).

3) De modo geral, os números apresentados parecem muito otimistas e, no caso da proposta de não execução integral do orçamento, não parece haver respaldo legal para contingenciamento, tendo em vista que medidas tomadas ao final de 2022 aumentaram muito a meta de déficit primário e o teto de gastos, que são os dois parâmetros legais que disparam a obrigação legal de contingenciar despesas.

4) Frente a esse viés de otimismo dos números apresentados, o próprio Ministro da Fazenda anunciou que ficaria satisfeito com um déficit entre 0,5% e 1% do PIB.

5) Esta nota faz ajustes para incluir itens de despesa que não estão na LOA, e chega a um “déficit efetivo” de R$ 184 bilhões (1,8% do PIB), ainda bastante elevado;

6) Faz-se um exercício considerando outras medidas que poderiam ser tomadas e têm sido discutidas, mas que não foram agora anunciadas devido a restrições políticas ou exiguidade de tempo. Como esse pacote ampliado de medidas, o déficit em 2023 poderia cair para 1% do PIB.

7) Todavia, mesmo esse pacote ampliado de medidas e o cenário otimista em que ele se baseia não são suficientes para garantir uma consolidação fiscal que estabilize a dívida pública ao longo do mandato. Considerando apenas as medidas de caráter permanente, que afetarão receitas e despesas nos próximos anos, e excluindo aquelas que só terão impacto em 2023,

chegamos a um “déficit efetivo de médio prazo” de 1,8% do PIB. Para manter estável a Dívida Líquida do Governo Geral, precisaríamos de um superávit primário de 2%. Logo, o esforço de ajuste fiscal permanente seria de 3,8 pontos do PIB (R$ 395 bilhões). Tal valor só

será obtido com reformas que envolvam privatizações, redesenho e extinção de programas sociais pouco efetivos, moderação no reajuste do salário mínimo, desvinculação de despesas. Todas essas pautas parecem ser de difícil avanço em um governo do PT.

8) Duas sinalizações positivas, que apontam para maior comedimento e eficiência futura, foram a criação do comitê de monitoramento de riscos fiscais e a prioridade dada à avaliação de políticas públicas, com vistas a reformular ou extinguir aquelas que apresentem relação benefício-custo negativa.

I – AS MEDIDAS ANUNCIADAS E O IMPACTO ESPERADO

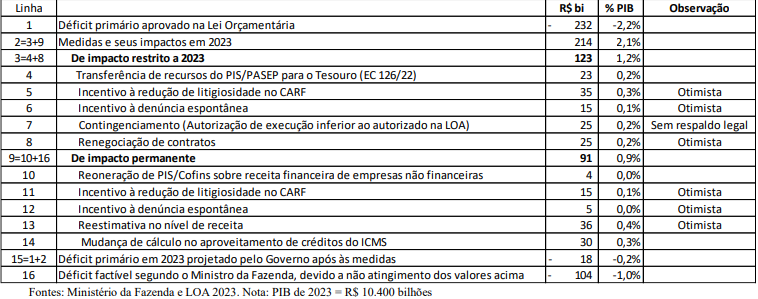

A Tabela 1 resume o impacto estimado pelo Governo para o exercício de 2023.

Tabela 1 – Déficit primário de 2023 antes e depois das medidas anunciadas pelo

Ministério da Fazenda

A linha 1 mostra o déficit primário contido no orçamento, de R$ 232 bilhões (2,2% do PIB). As linhas seguintes contêm as propostas de ajustamento, separadas entre as que têm impacto concentrado ou restrito a 2023, que somam R$ 123 bilhões (linha 3) e as que têm impacto permanente, que totalizam R$ 91 bilhões (linha 9). Na linha 4 a transferência de recursos do PIS/Pasep para o Tesouro Nacional, autorizada pela PEC da Transição, e que não havia sido incorporada na Lei Orçamentária (LOA). Os valores são restritos a 2023. A linha 5 registra ganhos que podem advir de mudanças no procedimento dos julgamentos administrativos de questões tributárias, no âmbito do CARF, que renderiam R$35 bilhões em função de acordos, refinanciamentos e anistias ao estoque de processos lá acumulados. O valor estimado é elevado e parece otimista, frente a um processo para o qual não se conhece a propensão de adesão dos contribuintes e o efetivo pagamento após à adesão. Essa medida prevê que haverá um efeito permanente de aumento de receita de R$ 15 bilhões (linha 11), de modo que em 2023, a soma dos efeitos temporário e permanente seria de R$ 50bilhões.

As linhas 6 e 12 registram, respectivamente, o impacto temporário (R$15 bilhões) e o permanente (R$ 5 bilhões) de uma medida de incentivo à denúncia espontânea, que consiste em estimular o contribuinte inadimplente a quitar seus débitos antes da abertura de ação administrativa. O valor também parece elevado para um programa que será tentado pela primeira vez.

A linha 7 contém a proposta de não executar integralmente as despesas não obrigatórias autorizadas na LOA. Ou seja, trata-se de contingenciar emendas parlamentares e outras despesas discricionárias (investimentos, custeio).

Essa será uma medida de difícil implementação, pois não haverá base legal para esse contingenciamento. Isso porque, segundo a Lei de Responsabilidade Fiscal e as regras constitucionais do teto de gastos, o contingenciamento deve ser feito quando houver risco de

descumprimento dessas regras fiscais. Todavia, a PEC da Transição e a PEC do piso da enfermagem permitiram que diversos gastos fossem feitos sem incluí-los no cálculo do resultado primário e/ou no teto de gastos. Na prática, isso significa que só haverá

embasamento legal para contingenciamento se houver risco de o déficit primário superar R$233,9 bilhões. O teto de gastos, por sua vez, foi elevado em R$ 186 bilhões e, enquanto houver espaço fiscal dentro desse teto ampliado, não haverá respaldo legal para

contingenciamento

.

Ou seja, só será legalmente possível fazer contingenciamento sem que haja risco de descumprimento do teto ou do resultado primário se a meta de primário for reduzida, via alteração da LDO, o que requer aprovação de PL no Congresso. Ou, então, se a nova regra fiscal que substituirá o teto criar algum tipo de permissão nesse sentido. Na linha 8 temos uma proposta de renegociação de contratos vigentes em todos os ministérios. Como o decreto relativo a essa matéria consiste, segundo informação da Ministra

do Planejamento, em mera sugestão aos ministérios, e como as despesas discricionárias já estão em valores muito baixos, a estimativa de ganho de R$ 25 bilhões com essa iniciativa parece pouco realista. Ademais, a planilha distribuída na coletiva de imprensa classifica essa economia como permanente. Dado que o orçamento é feito em bases anuais, e que novos

contratos podem ser feitos a cada ano, nos parece que, se alguma economia houver, ela será restrita a 2023. Por isso reclassificamos a despesa como sendo de impacto temporário. A linha 10 registra a reoneração do PIS/Cofins sobre aplicações financeiras de empresas não financeiras. A medida é sujeita a noventena, e o Ministério da Fazenda espera que a arrecadação em 2023 seja de R$ 4,4 bilhões. A linha 13 mostra uma otimista reestimativa de receitas por parte do Tesouro Nacional, da ordem de R$ 36,4 bilhões. Sendo uma mudança no nível da receita, é de se esperar que se esteja falando de um efeito permanente. É verdade que a receita estimada no Projeto de Lei Orçamentária, pelo governo anterior, estava bem abaixo do que se registrou em 2022 (18,7%

do PIB vs. 17,3%). Essa queda, contudo, está ligada a uma perspectiva de queda nos preços internacionais de commodities. Em 2021 e 2022, como registra recente Carta do IBRE, os preços de commodities, em especial as relativas à exploração mineral, estão por trás do desempenho surpreendente da arrecadação. Se o país der sorte de que os preços de commodities se mantenham altos em 2023, a reestimativa de receita pode se efetivar, mas se houver uma recessão internacional e queda nos preços de nossas exportações, essa reestimativa se torna otimista.4

2 A meta de déficit na LDO é de R$ 65,9 bilhões. A ela somam-se R$ 145 bilhões de gastos adicionais autorizados pela PEC da Transição, que foram excluídos do cálculo do primário e R$ 23 bilhões em

investimentos também excluídos do primário.

3 Além dos R$ 145 bilhões de aumento do teto e dos R$ 23 bilhões de investimentos fora do teto, a PEC da Transição também autorizou que se gaste fora do teto com despesas das universidades, centros de pesquisa e órgãos ambientais, desde que o financiamento seja por receita própria, convênio ou doação. O valor estimado é de R$ 2 bilhões. Acrescente-se, ainda, R$ 16 bilhões de gastos fora do teto autorizados pela PEC da enfermagem.

Ademais, não se pode esquecer que há fatores que podem deprimir a receita a partir de 2023.

A possibilidade de repressão nos preços internos de combustíveis e de redução de distribuição de dividendos da Petrobras, visando aumentar investimentos, implica diminuição de receitas fiscais. Além disso, por mais que pareça subestimada a receita orçamentária, deve se lembrar que ela está baseada em uma suposição de crescimento do PIB de 2,5% em 2023, contra uma estimativa do Focus de 0,78%.

A linha 14 registra a mudança no cálculo da retirada do ICMS da base de cálculo do PIS/Cofins. Essa retirada foi decidida pelo STF, mas o Ministério da Fazenda entende que a forma como está sendo calculado, o abatimento é superestimado. Regulamentar uma nova fórmula de cálculo resultaria em ganho de R$ 40 bilhões anuais. Uma vez que a medida requer noventena, o ganho em 2023 seria de R$ 30 bilhões.

Com a aplicação de todas as medidas, o déficit em 2023 cairia para R$ 17,8 bilhões (0,2% do PIB). O valor difere do que consta na tabela distribuída na coletiva de imprensa (um superávit de R$ 11,13 bilhões) porque naquela tabela está incluída uma medida (reoneração na tributação de combustíveis) que o Ministro da Fazenda anunciou que não foi decidida ainda, no valor de R$ 28,88 bilhões.

Dado o caráter otimista de muitas das medidas acima descritas, o próprio Ministro da Fazenda afirmou que espera que o déficit fique entre 0,5% e 1% do PIB. Registramos o valor máximo desse intervalo na linha 16.

II – INCLUINDO DESPESAS QUE NÃO ESTÃO NO ORÇAMENTO

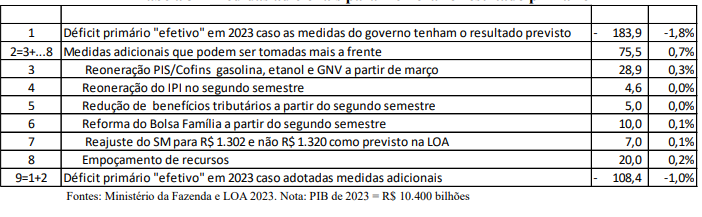

A Lei Orçamentária aprovada pelo Congresso deixou de contemplar alguns itens de despesa. A Tabela 2 faz os ajustes de itens omitidos no orçamento.

Tabela 2 – Déficit primário “efetivo” após inclusão de itens de despesa não

contemplados no orçamento e despesas represadas

4 Por outro lado, não se pode esquecer que há fatores que podem deprimir a receita a partir de 2023. A possibilidade de repressão nos preços de combustíveis e de redução de distribuição de dividendos da Petrobras, visando aumentar investimentos, implica

diminuição de receitas fiscais. Além disso, por mais que pareça subestimada a receita orçamentária, deve-se lembrar que ela está baseada em uma suposição de crescimento do PIB de 2,5% em 2023, contra uma estimativa do Focus de 0,78

A linha 1 mostra o déficit factível esperado pelo Ministro da Fazenda, após adoção das medidas, que é o mesmo valor da linha 16 da Tabela 1. A partir desse valor são feitos ajustes registrados nas linhas seguintes.

A linha 2 registra o pagamento, via restos a pagar, dos benefícios da Lei Paulo Gustavo de incentivo à cultura, que o governo anterior tentou postergar, mas que o STF determinou que fosse pago. Os R$ 3,9 bilhões serão desembolsados em 2023, mediante restos a pagar, e afetarão o déficit primário.

A linha 3 mostra o aumento de despesa criado pela PEC do Piso Salarial da Enfermagem (EC 127/22), cujo custo também não está no orçamento.

A linha 4 apresenta a despesa adicional criada pelo Congresso, ao derrubar veto presidencial ao art. 14 da Lei Complementar 194/22, o que obrigará a União a compensar a perda de recursos dos estados e municípios vinculados a saúde, educação e financiamento do

Fundeb (fundo da educação básica). É possível que isso seja feito mediante abatimento de dívida dos estados, no âmbito de negociação no STF. Mesmo assim, a rigor, representa uma despesa e deve impactar o resultado primário.

Por fim, na linha 5, temos uma despesa que existe, mas será postergada: os precatórios expedidos em 2023, cujo pagamento será empurrado para anos futuros, em decorrência de limitação desses desembolsos imposta pela PEC dos Precatórios (EC 113/22 e 114/22). Na prática, essa despesa não desembolsada não afeta o resultado primário do ano. Mas em termos econômicos a despesa existe e, ao não ser paga, está elevando a dívida da União. Registramos aqui como uma despesa e passamos a chamar o déficit de “efetivo”, ou seja, aquele que reflete os reais compromissos fiscais do governo.

Feitas essas inclusões, chegamos a um “déficit efetivo” em 2023 de R$ 184 bilhões (1,8% do PIB), que é 77% superior ao déficit orçamentário de R$ 104 bilhões esperado pelo Ministro da Fazenda.

III – POSSÍVEIS MEDIDAS ADICIONAIS

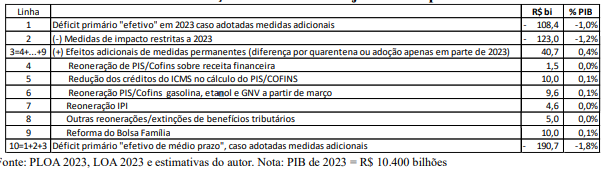

Esse é um déficit bastante elevado, o que nos leva a crer que o Ministério da Fazenda tentará novas medidas de ajuste ao longo do ano. O que seria possível fazer, frente às restrições políticas existentes, para reduzir o déficit de 2023? A Tabela 3 explora algumas possibilidades que têm sido debatidas na imprensa.

Tabela 3 – Medidas adicionais para melhorar o resultado primário

Partindo do “déficit primário efetivo” apurado na Tabela 2, a Tabela 3 inclui outras medidas que têm sido debatidas e que por pressa em anunciar o pacote de hoje, ou por restrições políticas, não puderam ser incluídas.

A linha 3 mostra o ganho que adviria do fim da desoneração de tributos federais sobre gasolina, etanol e GNV. Como afirmado acima, essa medida até consta da planilha distribuída na coletiva de imprensa, mas o Ministro da Fazenda afirmou que não será tomada de imediato.

A linha 4 considera uma possível reoneração do IPI. Também por questões políticas, supõe-se que ela só seria viável a partir do meio do ano de 2023.

Na linha 5 inclui-se um esforço de redução de benefícios tributários com validade a partir do meio do ano. Desde o Governo Temer muito se fala e se tenta reduzir esses benefícios, mas sempre há restrições políticas. Medidas enviadas ao Congresso acabam rejeitadas. Mesmo assim, supõe-se, a título de exercício, que seja possível obter R$ 10 bilhões em termos anualizados (R$ 5 bilhões no segundo semestre de 2023).

A linha 6 considera uma reforma nos critérios do Bolsa Família, que focalizem o gasto nas famílias mais pobres e, sobretudo, acabe com o incentivo ao registro de famílias com apenas uma pessoa. Em termos anualizados a economia ficaria em R$ 20 bilhões. Sendo

adotada a partir do meio do ano, o ganho seria de R$ 10 bilhões em 2023. Registre-se, contudo, que se prevalecer a intenção de zerar a fila de espera do Programa, essa economia não ocorrerá.

A linha 7 registra a possibilidade de se manter o Salário Mínimo em R$ 1302,00, conforme constava do PLOA 2023, não o elevando para R$ 1320, como consta da LOA 2023 aprovada pelo Congresso. O ganho anualizado seria de R$ 7 bilhões, já inteiramente auferido

em 2023. Essa economia pode estar superestimada, por dois motivos. Primeiro, porque não há certeza se as dotações atuais da LOA para benefícios previdenciários e assistenciais comportam o reajuste do SM para R$ 1320. Se as dotações estiverem subestimadas, parte da economia não se converterá em maior resultado primário. Segundo, porque há negociações e pressões para que o SM suba a R$ 1320 em maio, ou até mesmo de imediato. Na coletiva, o Ministro da Fazenda apontou que ainda não sabe se o orçamento suporta o reajuste para R$1320 e que a decisão quanto ao reajuste será discutida com centrais sindicais

A linha 8 registra o tradicional “empoçamento de recursos” que ocorre ao final do exercício fiscal. São dotações liberadas para os ministérios que, por questões administrativas ou burocráticas, ou por superestimativa de despesas obrigatórias, acabam não sendo gastos.

Como se trata de um fenômeno recorrente, optou-se por classificar esse item como tendo impacto permanente, ainda que não seja efetivamente uma medida de política fiscal. O exercício feito na Tabela 3 contempla todas as medidas que parecem ter alguma

viabilidade política, e contém um viés de otimismo. E o resultado mostrado na linha 6 é um déficit primário de 1% do PIB.

Não deixa de ser uma boa notícia frente a uma expectativa inicial de um déficit de 2,2% do PIB. Mas não será fácil de alcançar, pois requererá muito mais esforço do que o apresentado nessa primeira rodada de medidas. Além disso, é importante distinguir qual o impacto dessas medidas nas contas dos anos seguintes, a partir de 2024, e seu impacto na dinâmica da dívida pública.

IV – O IMPACTO PERMANENTE E CONSEQUÊNCIAS PARA A DÍVIDA

PÚBLICA

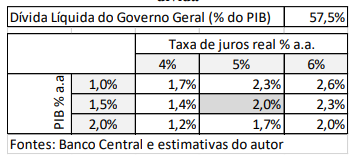

A Tabela 4 parte do déficit primário “efetivo” calculado na Tabela 3 e considera apenas as medidas de impacto permanente descritas nas Tabelas 2 e 3. Ou seja, deduz todos os efeitos que se restringem a 2023 (linha 2) e computa ganhos adicionais do efeito anualizado de medidas que, em 2023, serão submetidas a quarentena ou que, por hipótese, seriam adotadas no meio do ano. O que ela mostra é que teríamos um “déficit primário efetivo de médio prazo”, caso adotássemos todas as medidas extras sugeridas na Tabela 3, da ordem de R$ 191 bilhões (1.8% do PIB). Isso ocorre justamente porque a maior parte das medidas anunciadas na

coletiva de imprensa têm efeito apenas em 2023. A partir de 2024 a situação volta a se deteriorar.

Tabela 4 – Simulação de medidas de ajuste fiscal permanente

O que isso representa em termos de impacto na dinâmica da dívida pública?

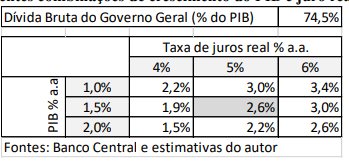

As Tabelas 5 e 6 mostram o resultado primário necessário para estabilizar a Dívida Líquida e a Dívida Bruta do Governo Geral. Supondo uma taxa de crescimento do PIB de 1,5% e juros reais sobre a dívida de 5% ao ano, precisaríamos de um superávit primário de 2% do PIB para estabilizar a dívida líquida e de 2,6% para estabilizar a dívida bruta.

Tabela 4 – Resultado primário necessário para estabilizar a Dívida Líquida do

Governo Geral para diferentes combinações de crescimento do PIB e juro real sobre a

dívida

Tabela 5 – Resultado primário necessário para estabilizar a Dívida Bruta do Governo

Geral para diferentes combinações de crescimento do PIB e juro real sobre a dívida.

Um “déficit primário efetivo de médio prazo” de 1,8% do PIB significa que o Governo Geral está 3,8 pontos percentuais do PIB distante da condição de estabilidade da dívida líquida. Supondo que os governos estaduais venham a contribuir com um superávit de 0,6% do PIB (média dos últimos 5 anos), ainda restaria a necessidade de ajuste de 3,2% do PIB (R$ 333 bilhões).

Dada a alta rigidez da despesa, e a vinculação de muitas receitas (que fazem com que o gasto cresça automaticamente sempre que a receita com impostos vinculados aumente) um ajuste permanente de 3,2% do PIB requereria reformas para as quais há resistência política ainda maior que a sofrida pelas medidas aqui elencadas. Seria necessário extinguir programas públicos pouco eficazes, como o Abono Salarial; reformular as regras do Seguro Desemprego e do FGTS; desvincular receitas; nova rodada de reforma previdenciária; privatizações e extinções de empresas públicas; entre outras.

Não ocorrendo essas reformas (o que é o cenário mais provável frente às preferências do Partido dos Trabalhadores) a persistência de um “déficit primário efetivo de médio prazo” da ordem de 1,8% do PIB implicará dinâmica de risco para a dívida pública.

Portanto, ainda que se produza substancial redução do déficit primário de 2023, baseada principalmente em medidas de caráter temporário estimadas nesta nota com viés otimista, restará incerteza quanto à estabilidade da dívida pública ao longo do restante do atual mandato presidencial.

Para encerrar a nota com boas notícias, é preciso elogiar duas medidas anunciadas. A primeira delas é a criação de um comitê de monitoramento de riscos fiscais. Se bem executada, essa tarefa terá potencial de melhorar a defesa jurídica da União e reduzir o ritmo de crescimento de precatórios. A segunda medida é a elevação de prioridade em relação à avaliação de políticas públicas, que ajudará no processo de convencimento para a extinção ou reformulação de políticas anacrônicas e de relação benefício-custo negativa.