Revisão da Vida Toda?

Por Claudia Deud*

Em dezembro de 2022, o Supremo Tribunal Federal (STF) concluiu o julgamento do Recurso Extraordinário 1.276.977, com repercussão geral (Tema 1.102), interposto pelo Instituto Nacional do Seguro Social (INSS) contra decisão do Superior Tribunal de Justiça (STJ) sobre a chamada “revisão da vida toda”. Por maioria de votos, o STF considerou válida a aplicação da regra mais vantajosa à revisão da aposentadoria de segurados que ingressaram no Regime Geral de Previdência Social (RGPS) antes da publicação da Lei nº 9.876, de 26 de novembro de 1999, que, entre outras medidas, alterou a regra de cálculo dos benefícios previdenciários e instituiu o fator previdenciário.

Para entender essa questão precisamos voltar no tempo. Ao ser promulgada em 5 de outubro de 1988, a Constituição Federal, em sua redação original, previa, entre outros direitos previdenciários, o cálculo dos benefícios previdenciários concedidos pelo RGPS com base nos 36 últimos salários de contribuição, corrigidos monetariamente (art. 202, caput). Tal regra de cálculo não levava em conta todas as contribuições previdenciárias vertidas pelos segurados do RGPS ao longo de sua vida laboral, mas apenas os três últimos anos de contribuição, gerando clara distorção no valor das aposentadorias.

A Emenda Constitucional nº 20, promulgada em dezembro de 1998, iniciou um processo de adequação dos regimes previdenciários ao novo padrão demográfico brasileiro, com mais idosos e menos jovens em idade laboral, e passou a imprimir um efetivo caráter contributivo a tais regimes.

A regra de cálculo dos benefícios do RGPS com base nos 36 últimos salários de contribuição,atualizados monetariamente, foi retirada do texto constitucional.Em que pese sua exclusão, continuou sendo utilizada pelo INSS, pois não foi prevista regra substitutiva no texto constitucional.

Para suprir essa lacuna, e avançar em outras searas, o Poder Executivo enviou, em agosto de 1999, ao Congresso Nacional um Projeto de Lei, de nº 1.527. Esta proposição aumentava o número de contribuições utilizado para calcular o valor da aposentadoria, além de estabelecer um fator previdenciário, calculado em função da idade e da expectativa de sobrevida do segurado na data da aposentadoria. O citado Projeto de Lei foi transformado na conhecida Lei nº 9.876, de1999, objeto de análise pelo STF e culminou na constitucionalidade da chamada tese de “revisão da vida toda”.

Na Mensagem que acompanhava o citado Projeto de Lei, o Poder Executivo justificava a mudança pretendida no cálculo dos benefícios previdenciários:

56) Uma das mudanças mais importantes introduzidas pelo projeto de lei refere-se à ampliação do período de contribuição computado para efeito de cálculo do valor dos benefícios (alteração do art 29 da Lei nº 8.213, de 1991, e art. 50 do projeto de lei ora proposto). Propõe-se que ele cubra o período decorrido desde julho de 1994 até o momento da aposentadoria para os que se aposentarem a partir da promulgação deste projeto de lei. O referido período de contribuição será progressivamente ampliado até abranger toda a trajetória salarial dos futuros aposentados. O período arbitrado inicialmente coincide com um período de reduzidos níveis de inflação, com o Plano Real, o que permite minimizar eventuais distorções causadas pelo processo inflacionário nos rendimentos dos trabalhadores.

……..

59) A regra de cálculo do valor dos benefícios ainda em vigor baseia-se, exclusivamente, nos últimos 3 anos de contribuição antes da aposentadoria, o que lhe confere um caráter regressivo. De fato, dados da Pesquisa Nacional por Amostra de Domicílios -1997 do Instituto Brasileiro de Geografia e Estatística -IBGE, tabulados pelo Instituto de Pesquisa Econômica Aplicada – IPEA, mostram que são os trabalhadores de maior escolaridade e inserção mais favorável no mercado de trabalho os que auferem rendimentos mais elevados, à medida que se aproximam das idades-limite de aposentadoria.

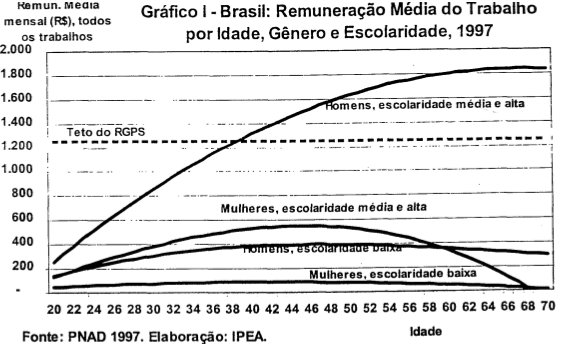

60) Em contraposição, os trabalhadores com menor escolaridade e inserção menos favorável no mercado de trabalho têm uma trajetória salarial mais ou menos linear, que permanece praticamente inalterada à medida que se aproxima o momento de sua aposentadoria e apresenta ligeira tendência de queda a partir dos 55 anos.

Constava, ainda, da Mensagem, o gráfico abaixo reproduzido, relativo ao ano de 1997, que explicava a trajetória das remunerações dos trabalhadores por gênero e escolaridade e justificava a modificação ora sob comento.

A proposta enviada ao Congresso Nacional pretendia que todos os salários de contribuição fossem considerados na média sobre a qual calcula-se o valor da aposentadoria do segurado do RGPS.

Obviamente que o aumento no número de salários de contribuições utilizado no cálculo da média, incluindo aqueles de menor valor, via de regra relativos ao início da vida laboral do segurado, tenderia a reduzir o valor das aposentadorias. Buscando minimizar os danos para os segurados, o Congresso decidiu que não se deveria levar em conta todo o histórico contributivo, mas apenas 80% deste período, descartando-se, portanto, 20% do período contributivo com menores contribuições.

Esta ampliação do número de contribuições para o cálculo do valor dos benefícios previdenciários, determinada pela Lei nº 9.876, de 1999, foi prevista em dois de seus dispositivos.

No seu art. .2º, alterou a redação do art. 29 da Lei nº 8.213, de 24 de julho de 1991, que é a lei básica da previdência social, estabelecendo:

“Art. 29. O salário-de-benefício consiste:

I – para os benefícios de que tratam as alíneas b e c do inciso I do art. 18, na média aritmética simples dos maiores salários-de-contribuição correspondentes a oitenta por cento de todo o período contributivo, multiplicada pelo fator previdenciário; (grifo nosso)

II – para os benefícios de que tratam as alíneas a, d, e e h do inciso I do art. 18, na média aritmética simples dos maiores salários-de-contribuição correspondentes a oitenta por cento de todo o período contributivo.” (grifo nosso)

……….”

No seu art. 3º, a Lei nº 9.876, de 1999, estabeleceu uma regra de transição para os segurados que já estavam filiados ao RGPS na data de sua publicação, conforme abaixo transcrito:

“Art. 3o Para o segurado filiado à Previdência Social até o dia anterior à data de publicação desta Lei, que vier a cumprir as condições exigidas para a concessão dos benefícios do Regime Geral de Previdência Social, no cálculo do salário-de-benefício será considerada a média aritmética simples dos maiores salários-de-contribuição, correspondentes a, no mínimo, oitenta por cento de todo o período contributivo decorrido desde a competência julho de 1994, observado o disposto nos incisos I e II do caput do art. 29 da Lei no 8.213, de 1991, com a redação dada por esta Lei.

……………………”

Aqui está o cerne da tese da “revisão da vida toda”. A regra de transição contida no art. 3º da Lei nº 9.876, de 1999, fixa a competência julho de 1994 como parâmetro inferior para consideração do período contributivo do segurado. A intenção do Executivo e do Legislativo com essa regra de transição foi a de evitar que a nova regra de cálculo impactasse de imediato,e negativamente,o valor da aposentadoria dos segurados que estavam próximos de obter esse benefício. Ou seja, considerando que em geral ao final da vida laboral os rendimentos dos trabalhadores são maiores, a fixação da competência julho de 1994 atuaria como uma barreira para evitar que rendimentos de menor valor de um passado distante fossem utilizados no cálculo do benefício. Ademais, a escolha da competência julho de 1994 tinha estreita relação com o início do Plano Real, que, nas palavras do Governo, reduziria eventuais distorções causadas nos rendimentos e contribuições dos trabalhadores pelo processo inflacionário, além de afastar, do âmbito do RGPS, a litigiosidade de alguns índices inflacionários do período anterior ao Plano Real.

Pode-se dizer, então, que a Lei nº 9.876, de 1999, introduziu no nosso ordenamento jurídico duas regras de cálculo de benefícios previdenciários: uma regra permanente, consubstanciada na nova redação dada ao art. 29 da Lei nº 8.213, de 1991, que é ampla e não oferece restrição ao período contributivo a ser considerado no cálculo do benefício; e uma regra de transição, contida no art. 3º da própria Lei nº 9.876, de 1999, que limita o período contributivo à competência julho de 1994.

Ora, havendo mais de uma regra de cálculo, deve ser garantida ao segurado a aplicação da norma que lhe assegurará a percepção do melhor benefício, via de regra aquele de maior valor. Tal direito sempre foi reconhecido]pela jurisprudência e até mesmo pelo INSS: na revogada Instrução Normativa INSS/PRES nº 77, de 21 de janeiro de 2015,estava previsto nos arts. 687 e 688; na recém publicada Instrução Normativa INSS/PRES nº 128, de 28 de março de 2022, está contido no art. 589, que assevera que na hipótese de o segurado ter implementado todas as condições para mais de uma espécie de aposentadoria na data da entrada do requerimento deve lhe ser oferecido o direito de opção pelo melhor benefício, assegurado o direito de solicitar revisão e alteração para espécie que lhe é mais vantajosa.

Ademais, sem muito pesquisar a respeito, pode-se constatar a partir do próprio gráfico anteriormente reproduzido, contido na Mensagem que acompanhava o Projeto de Lei enviado ao Congresso, que a fixação de um período mais próximo da data de publicação da lei como parâmetro inferior para consideração do histórico contributivo do segurado beneficiaria principalmente aqueles do sexo masculino com melhor nível educacional. O gráfico aponta, ainda, que, em 1997, mulheres com escolaridade média ou alta foram impactadas negativamente com a restrição do período contributivo, o mesmo ocorrendo com homens e mulheres de menor escolaridade. Houve, portanto, prejuízo para alguns dos segurados do RGPS na fixação da regra de transição contida no art. 3º da Lei n 9.876, de 1999.

Entre outros argumentos, a tese vencedora no STF também se utiliza dessa constatação econômica. Segundo a maioria dos ministros, a regra transitória beneficia aquele que teve sua remuneração aumentada próxima da data da aposentadoria, mas tal realidade não se aplicaria a todos os segurados do RGPS, em especial àqueles com menor nível de escolaridade. Dessa forma, a norma transitória, ao excluir contribuições anteriores a julho de 1994 recolhidas pelos segurados mais antigos do RGPS, estaria ferindo a isonomia do sistema previdenciário.

Vale mencionar que a “revisão da vida toda” já havia sido aceita em 2019 pelo STJ (Tema 999) quando do julgamento de dois Recursos Especiais (RESP nºs 1.554.596 e 1.596.203), ficando assentada a seguinte tese:

Aplica-se a regra definitiva prevista no art. 29, I e II da Lei 8.213/1991, na apuração do salário de benefício, quando mais favorável do que a regra de transição contida no art. 3º. da Lei 9.876/1999, aos Segurado que ingressaram no Regime Geral da Previdência Social até o dia anterior à publicação da Lei 9.876/1999.

Buscando ampliar o entendimento dessa matéria, destacamos os seguintes parágrafos do acórdão do RESP nº 1.554.596:

…

Nesse passo, não se pode admitir que tendo o segurado vertido melhores contribuições antes de julho de 1994, tais pagamentos sejam simplesmente descartados no momento da concessão de seu benefício, sem analisar as consequências da medida na apuração do valor do benefício, sob pena de infringência ao princípio da contrapartida.

É certo que o sistema de Previdência Social é regido pelo princípio contributivo, decorrendo de tal princípio a necessidade de haver, necessariamente, uma relação entre custeio e benefício, não se afigurando razoável que o segurado verta contribuições e não possa se utilizar delas no cálculo de seu benefício.

A concessão do benefício previdenciário deve ser regida pela regra da prevalência da condição mais vantajosa ou benéfica ao segurado, nos termos da orientação do STF e do STJ. Assim, é direito do segurado o recebimento de prestação previdenciária mais vantajosa dentre aquelas cujos requisitos cumpre, assegurando, consequentemente, a prevalência do critério de cálculo que lhe proporcione a maior renda mensal possível, a partir do histórico de suas contribuições.

…..

Para resumir, a chamada “revisão da vida toda” baseia-se na premissa de que, havendo a possibilidade de um cálculo mais benéfico para o segurado, seja-lhe permitido a utilização de todo o seu período contributivo para definição dos maiores salários de contribuição que serão considerados no cálculo da média sobre a qual define-se o valor do benefício previdenciário, ainda que anterior à competência julho de 1994. Nesta hipótese, o segurado filiado ao RGPS em período anterior a 29/11/99 teria o direito de optar pela regra permanente contida no art. 29 da Lei nº 8.213, de 1991, em detrimento da regra transitória, contida no art. 3º da Lei nº 9.876, de 1999.

A tese de repercussão geral fixada pelo STF foi a seguinte:

“O segurado que implementou as condições para o benefício previdenciário após a vigência da Lei 9.876, de 26/11/1999, e antes da vigência das novas regras constitucionais, introduzidas pela EC em 103/2019, que tornou a regra transitória definitiva, tem o direito de optar pela regra definitiva, acaso esta lhe seja mais favorável”.

Um último adendo: apesar da decisão favorável do STF, a “revisão da vida toda” não será aplicável a todos os segurados do RGPS. São passíveis de pedirem revisão com base na nova jurisprudência os segurados que:

a) contribuíram para o RGPS em período anterior a julho de 1994;

b) tiveram a aposentadoria concedida com data de início igual ou posterior a 29/11/99, que é a data da entrada em vigor da Lei nº 9.876, de 1999;

c) implementaram o direito à aposentadoria antes de 13/11/19, data de publicação da Emenda Constitucional nº 103, de 2019,que em seu art. 26 alterou a regra de cálculo das aposentadorias e pensões, unificando as antigas normas permanente e transitória;

d) aposentaram-se há menos de 10 anos, haja vista que o direito à revisão decai a partir de 10 anos do recebimento da primeira renda mensal de aposentadoria, conforme previsto no art. 103 da Lei nº 8.213, de 1991.

* Claudia Deud é consultora legislativa aposentada da Câmara dos Deputados, especialista em Previdência Social.