Dívidas judiciais: pagamento, parcelamento e exceções ao teto de gastos

As emendas constitucionais 113 e 114, ambas de 2021, criaram um conjunto complexo de regras para pagamento de dívidas judiciais da União, definindo limites para pagamento ou postergação, e inclusão ou não no teto de gastos. Além da complexidade, vários analistas e técnicos do Congresso apontaram como problema básico dessas regras a tendência ao acúmulo acelerado de precatórios não pagos. Como a regra vale até 2026, tenderia a haver um grande estoque de dívidas judiciais a ser pago em 2027. Isso aponta para provável alteração da regra antes de 2027, que introduza novo parcelamento e postergação.

A presente nota tem dois objetivos. O primeiro é apresentar um esquema que busque simplificar o entendimento das regras em vigor, com o intuito de ser um guia rápido para consultas.

O segundo é utilizar os poucos dados já apresentados pela Secretaria do Tesouro Nacional e pela Secretaria de Orçamentos Federais (SOF) quanto ao pagamento e adiamento de precatórios para checar se a tendência de acúmulo acelerado está, de fato, ocorrendo na prática.

I – Descrição esquemática das regras relativas a precatórios: inclusão ou não no teto de gastos e inclusão ou não no limite de pagamento

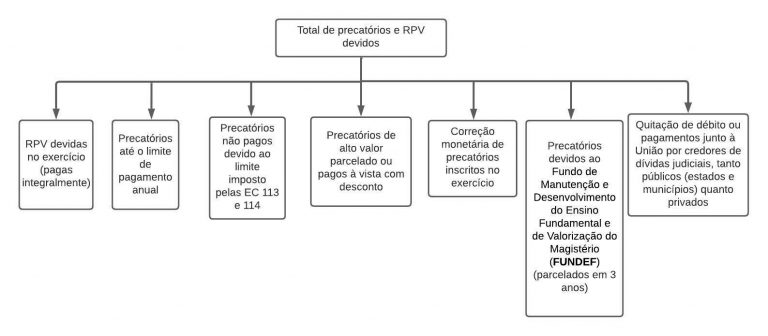

A nova redação constitucional trazida pelas ECs 113 e 114 criou nada menos que sete situações distintas para o pagamento de débitos oriundos de sentenças transitadas em julgado (precatórios e requisições de pequeno valor – RPV) quanto a:

- Parcelamento ou pagamento integral no exercício em que a justiça determina que sejam pagos;

- Serem ou não computados no teto de gastos.

A figura abaixo apresenta essas sete situações:

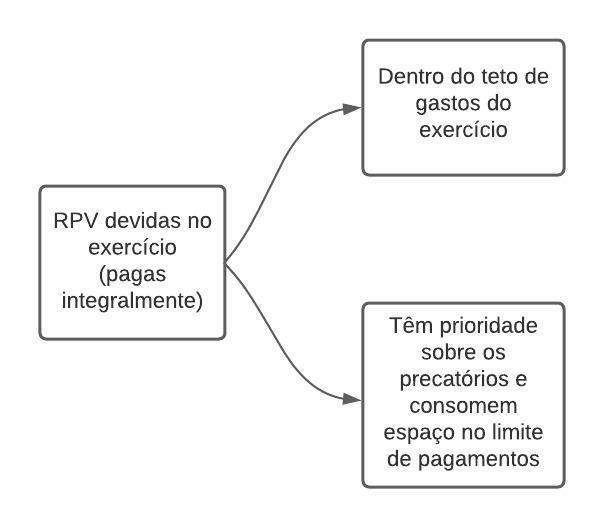

- Vejamos cada uma dessas situações. Notas de rodapé são inseridas para indicar o dispositivo constitucional que estipula cada regra.As RPVs já tinham prioridade de pagamento sobre as demais dívidas judiciais antes das ECs 113 e 114. A edição destas duas emendas estabeleceu um limite máximo para pagamento de dívidas judiciais em cada exercício (a ser comentado adiante), mas colocou as RPVs em primeiro lugar na fila. Logo, se o montante de RPV for grande, menor será o espaço para pagamento de precatórios. Por isso, o pagamento das RPVs:1) Requisições de pequeno valor (RPV) devidas no exercício

- DIMINUEM o espaço disponível para o pagamento das demais despesas judiciais incluídas no limite de pagamento;

- SÃO computadas no teto de gastos.

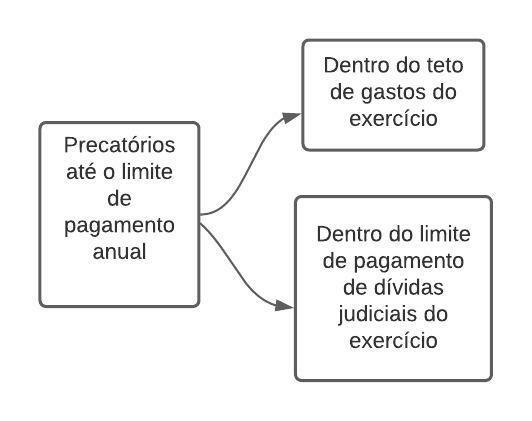

2) Precatórios devidos no exercício ATÉ o limite imposto para o pagamento de despesas judiciais

A EC 114 criou um limite máximo para pagamento de dívidas judiciais em cada exercício financeiro. Os precatórios pagos dentro desse limite:

- Por definição, SÃO afetadas pelo limite de pagamento de despesas judiciais;

- SÃO computados no teto de gastos.

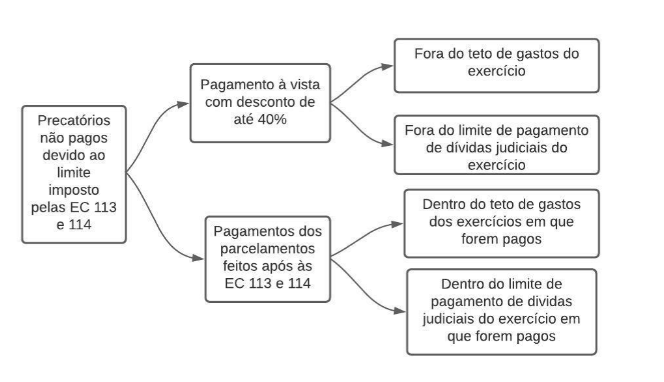

3) Precatórios devidos no exercício e não pagos por estarem ACIMA do limite imposto ao pagamento de despesas judiciais.

Esses precatórios se dividem em dois subgrupos:

3.1) Podem ser pagos à vista se o credor aceitar desconto de 40%. Nesse caso:

- a) Estão FORA do limite imposto ao pagamento de despesas judiciais;

- b) NÃO são computados no teto de gastos.

3.2) Não havendo o pagamento com desconto, o valor devido fica postergado para os exercícios seguintes. Nesse caso:

- a) Serão afetados pelo limite imposto ao pagamento de despesas judiciais nos exercícios futuros em que vierem a ser pagos;

- b) São computados no teto de gastos nos exercícios futuros em que vierem a ser pagos.

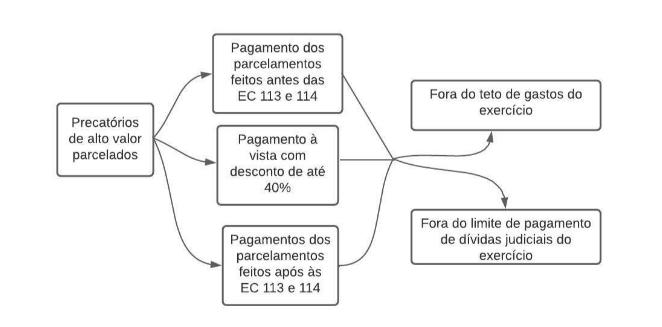

4) Parcelamentos de precatórios de alto valor:

Antes da edição das ECs 113 e 114 já havia a possibilidade de parcelamento de pagamento de precatórios de alto valor, que continua válida. Os pagamentos desses valores parcelados:

a) Estão FORA do limite imposto ao pagamento de despesas judiciais;

B) NÃO são computados no teto de gastos.

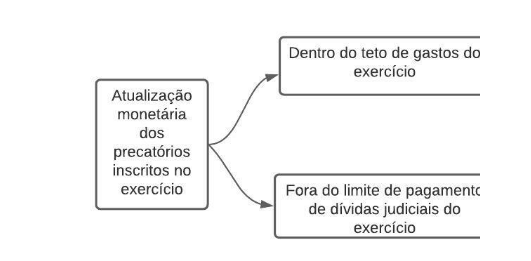

5) Correção monetária de precatórios inscritos no exercício:

É usual que a Justiça determine o pagamento de complementação de precatórios, por conta de correção monetária dos valores devidos. Esses pagamentos:

a) Estão FORA do limite imposto ao pagamento de despesas judiciais;

b) São computados no teto de gastos.

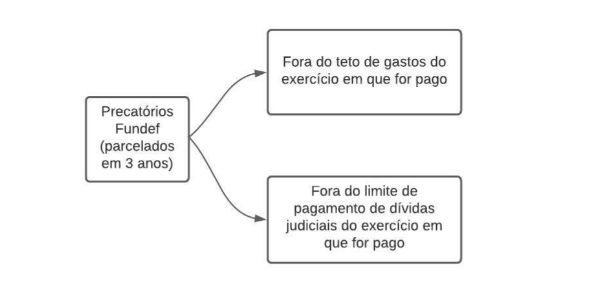

6) Precatórios devidos aos estados e municípios relacionados ao Fundef, que serão pagos em 3 parcelas anuais:

Há precatórios de alto valor devidos aos estados e municípios, por pagamentos a menor da União ao Fundef. Esses valores foram parcelados em 3 anos e:

- Estão FORA do limite imposto ao pagamento de despesas judiciais;

- NÃO são computados no teto de gastos.

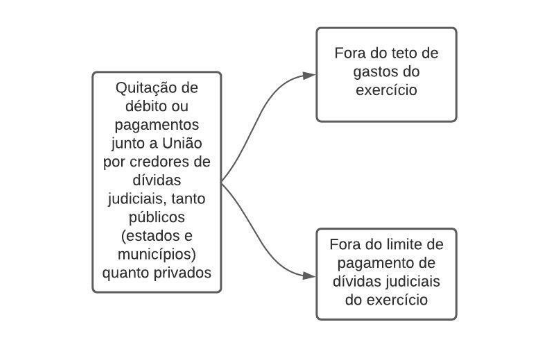

7) Precatórios a serem quitados mediante acerto de contas (quitação de dívidas e obrigações diversas com a União):

Para outros precatórios da União devidos a estados e municípios, que não os relacionados ao Fundef, ou precatórios detidos por pessoas físicas ou jurídicas no setor privado, foi prevista a possibilidade de encontro de contas, cancelando-se valores devidos à União ou utilizando-se para transações futuras com a União. Os registros das despesas referentes a essas transações:

c) Estão FORA do limite imposto ao pagamento de despesas judiciais;

d) NÃO são computados no teto de gastos.

II – A tendência ao acúmulo acelerado de precatórios não pagos

As sete possibilidades acima apontam o risco de haver, a cada ano, o aumento do estoque de precatórios não pagos. Esse estoque será tão maior quanto:

a) maior for o crescimento de RPV, que têm precedência sobre os precatórios no uso do limite de pagamentos (seção 1, acima)

b) maior o descasamento entre a taxa de correção do limite de pagamentos de dívidas judiciais (que é dada pelo IPCA do ano anterior) e a taxa de crescimento dos pagamentos de precatórios determinados pela justiça;

c) menor for o uso da opção de pagamento à vista com desconto (seção 3.1, acima) ou da opção de fazer transações com a União usando precatórios (seção 7, acima).

A presente seção faz uma avaliação quantitativa do crescimento do estoque de precatórios não pagos, a partir dos poucos números que a STN e a SOF já divulgaram a respeito. Para tanto, não se faz aqui qualquer consideração sobre o teto de gastos. O único objetivo é avaliar a tendência de acúmulo de precatórios não pagos.

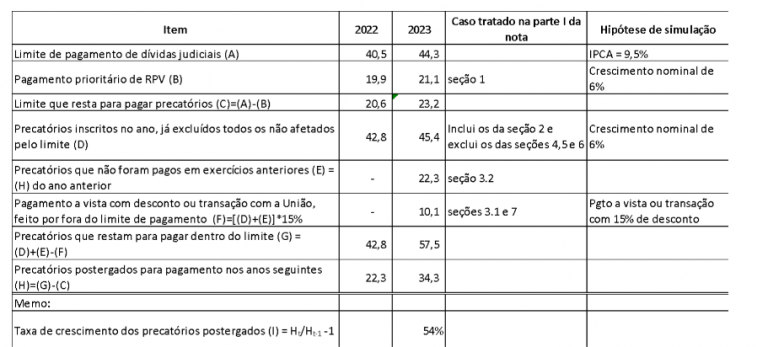

A Tabela 1 apresenta esse exercício e mostra que, mesmo com hipóteses bastante otimistas em relação aos fatores (a), (b) e (c) que influenciam a trajetória de acúmulo dos precatórios, haveria um crescimento de 54% no estoque devido e não pago em apenas um ano. Isso claramente prenuncia um acúmulo insustentável de obrigações.

Tabela 1 – Grandes números dos limites e pagamentos de precatórios em 2022 e simulações para 2023 (R$ bilhões)

Fonte: 2º Relatório de Avaliação de Receitas e Despesas Primárias e simulações do autor.

Começando a descrição pelos dados referentes a 2022 temos, na linha (A), que o limite total para pagamento de dívidas judiciais no exercício é de R$ 40,5 bilhões. A linha (B) mostra que há R$ 19,9 bilhões em RPV a pagar, que têm precedência na fila de pagamento (seção 1, acima). Logo, restaria como limite para pagar os demais precatórios apenas R$ 20,6 bilhões (linha C).

O estoque de precatórios sujeitos ao limite é de R$ 42,8 bilhões (linha D). Esse montante já exclui todos aqueles que, conforme descritos na seção I, não se submetem ao limite (seções 4,5 e 6, acima).

A linha (E) contém os precatórios que, em decorrência do limite de pagamento constitucional, não foram pagos em anos anteriores (seção 3.2, acima). Como 2022 é o primeiro ano de vigência do limite, o valor é zero.

A linha (F) registra os precatórios devidos que foram usados pelos credores para acertos de dívidas ou pagamentos à União (seções 3.1 e 7, acima). Como 2022 é o primeiro ano, supõe-se que não tenha havido tempo para essas negociações e, portanto, nada se abateu com esses instrumentos.

A linha (G) registra o saldo líquido de precatórios a pagar e que estão sujeitos ao limite. Seu valor é dado pela soma dos precatórios inscritos, menos os que foram abatidos por transações com a União, mais os que não foram pagos em anos anteriores.

A linha (H) mostra a diferença entre o limite de pagamentos e o valor de precatórios a pagar, registrando, assim, o saldo que fica para ser pago em exercícios anteriores. A estimativa do Tesouro e da SOF para 2022 está em torno de R$ 22 bilhões.

Passemos, agora, a fazer projeções para o que ocorreria em 2023. Em primeiro lugar é preciso estimar qual será o limite para pagamento de precatórios em 2023. Foi feita aqui uma hipótese de que o IPCA de 2022 será de 9,5% e, portanto, essa será a correção do limite. Com isso, a linha (A) registra um limite de pagamento para 2023 de R$ 44,3 bilhões.

De forma otimista, supõe-se que tanto as RPVs (linha B) quanto os precatórios inscritos no ano (linha D) cresçam apenas 6%: abaixo, portanto, do limite, o que abre espaço para mais pagamentos e trabalha contra a tese de acúmulo excessivo de precatórios não pagos.

Supõe-se que 15% do total de precatórios devidos em 2023 seja objeto de acordo para pagamento com desconto ou usado em transações com a União (linha F). Esse valor, de R$ 10,1 bilhões passa a ser pago fora do limite. Tal hipótese também é otimista, pois as simulações de Tesouro e SOF costumam usar o percentual de 10%.

Porém, mesmo com esse abatimento, ainda restarão R$ 57,5 bilhões a pagar (linha G), valor que extrapola o limite de pagamentos em R$ 34,3 bilhões.

Ou seja, ao final do segundo ano de vigência dos limites de pagamento de precatórios, o saldo de débitos a pagar terá crescido 54% em relação ao saldo deixado em 2022 (linha I). Isso ocorre a despeito das hipóteses otimistas aqui assumidas. Além disso, a EC 103 estabeleceu como fator de correção das dívidas judiciais a taxa Selic. Tendo em vista o forte aumento dessa taxa ao longo de 2022, e a perspectiva de sua permanência em nível elevado em 2023, temos outro fator de crescimento acelerado do estoque de precatórios não pagos.

Logo, parece caracterizada uma trajetória de crescimento acelerado do saldo de precatórios não pagos. Em 2027, quando acabar a regra atual, possivelmente haverá nova prorrogação, pois não será possível quitar todo o estoque de uma só vez. Isso será similar ao que ocorre com estados e municípios, cujos precatórios são seguidas vezes parcelados ou prorrogados.

Tags:dívidas judiciais, finanças públicas, precatórios, teto de gastos